Resumen

- El crecimiento de usuarios de Twitter ha ido disminuyendo, pero todavía tiene una base sólida de más de 250 millones de usuarios activos para monetizar.

- Los ingresos publicitarios por cada 1.000 impresiones es una de las métricas clave a tener en cuenta y, a medida que la empresa se esfuerza por mejorarla, es posible que en 2016 se generen ingresos de $4.8bn.

- Las empresas de tecnología, especialmente las enfocadas en software, generan un EBITDA 30%-50% a medida que el negocio madura y, por lo tanto, Twitter podría generar $1.9B EBITDA en 2016.

Objetivo

Veremos Twitter (NYSE:TWTR) oportunidad de monetizar su base de usuarios actual, en relación con Facebook (NASDAQ:pensión completa) y LinkedIn (NYSE:LNKD), y suponiendo que haya una nueva desaceleración en el crecimiento de usuarios.

Tenga en cuenta que este no es un análisis fundamental completo de la empresa, sino una mirada a la oportunidad de ingresos si puede lograr las métricas relacionadas con la publicidad de otras empresas en línea y la industria.

Limitación de análisis

Los datos se han acumulado de diferentes fuentes, que pueden tener diferentes definiciones de métricas y, por lo tanto, este análisis debe considerarse indicativo y los inversores deben hacer su propia diligencia debida antes de tomar cualquier decisión.

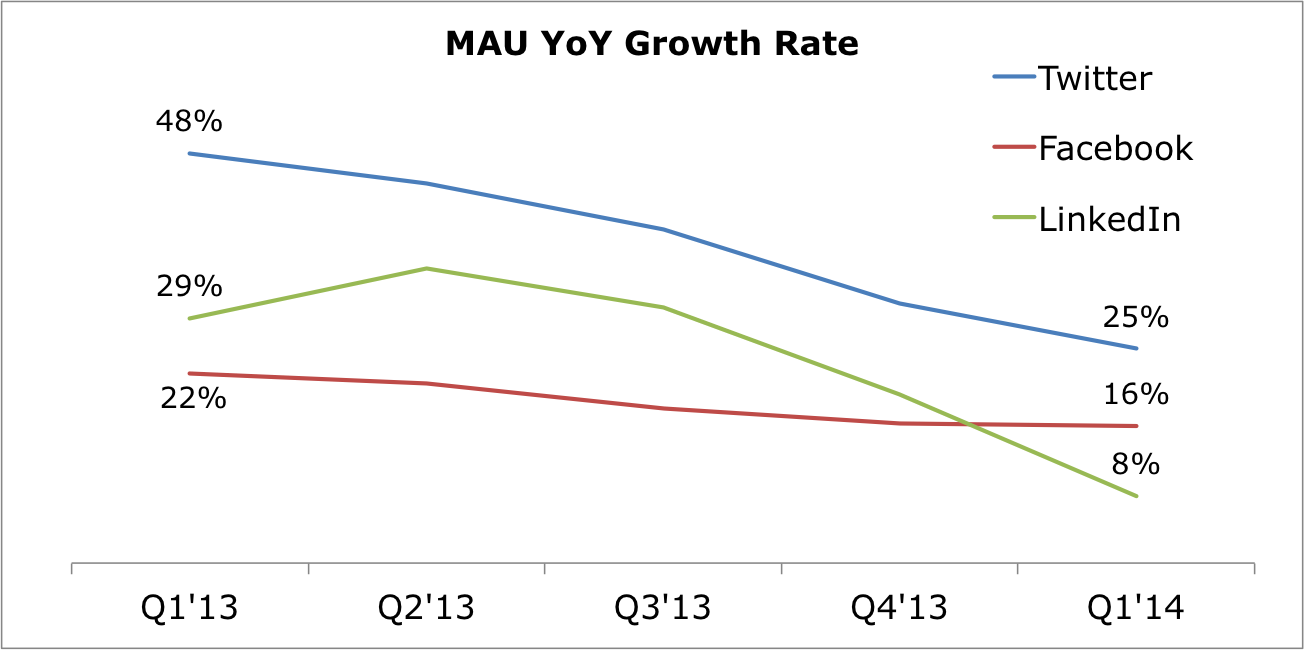

Crecimiento de usuarios

El crecimiento de usuarios para las empresas de tecnología se ha desacelerado con la desaceleración del crecimiento de la penetración de Internet, la saturación del mercado y el aumento de la competencia por el tiempo de los usuarios. Como puede ver en el gráfico a continuación, los tres gigantes han visto una caída en el crecimiento interanual de usuarios, pero tenga en cuenta que Twitter creció más rápido con 25% en el primer trimestre de 2014. Esta tendencia no es nada inusual y ocurre en todas las industrias cuando madura.

Twitter ha enfrentado críticas por su interfaz menos intuitiva y terminología complicada, lo que ha sido un obstáculo para una adopción del servicio similar a la de Facebook. La empresa parece estar consciente de estos problemas, que si se resuelven podrían ayudar con el crecimiento de usuarios. La Compañía en su reciente convocatoria de ganancias mencionó su enfoque en hacer que la plataforma sea más “visualmente atractiva”, organizar el contenido para nuevos usuarios e innovar en los mensajes directos. Le animo a que abra una nueva cuenta de Twitter y verá cómo el servicio atrae a nuevos usuarios y desglosa los pasos de "introducción" en intuitivos.

Fuente: Análisis Propio, Resultados Publicados.

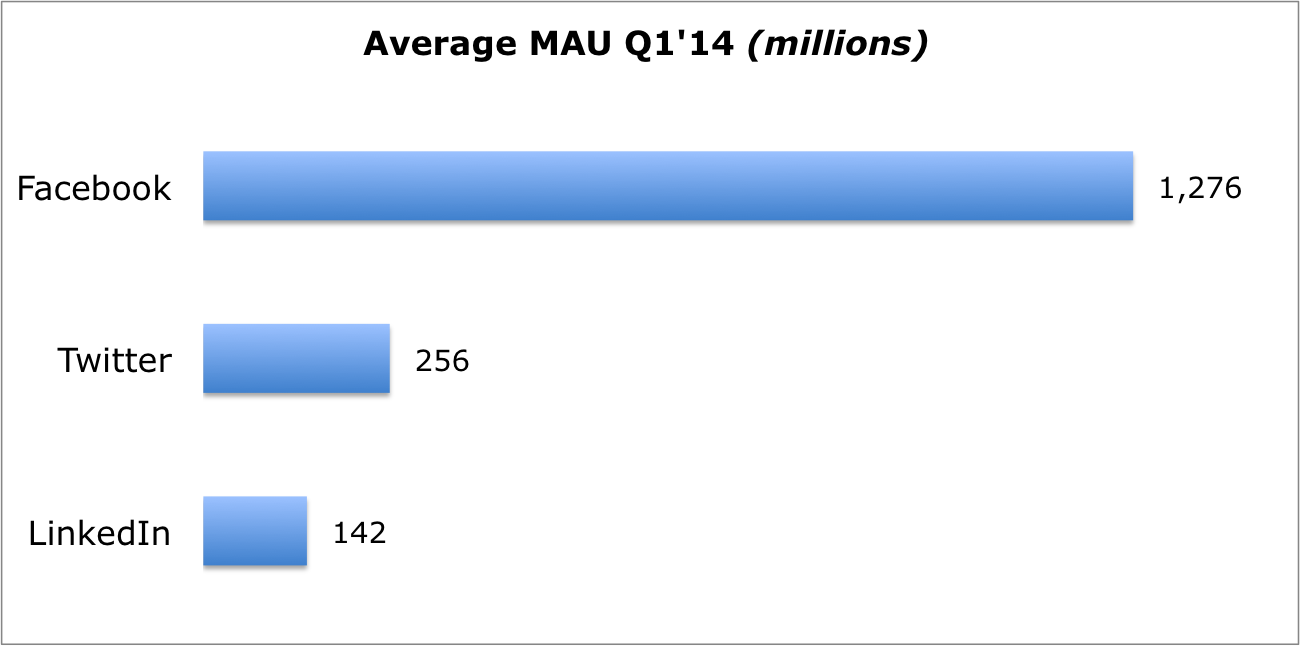

Números de usuario absolutos

La mayoría de las empresas no pueden seguir creciendo a un ritmo rápido, especialmente orgánicamente, y lo que se vuelve importante es si han adquirido una base de usuarios sólida para monetizar y también beneficiarse de las economías de escala.

Twitter tenía más de 250 millones de usuarios activos mensuales al final del último trimestre, lo que creo que es una base sólida para que la empresa pueda trabajar. Twitter se ha convertido en una parte indispensable de la vida de varios usuarios, incluida la mía. La rigidez del servicio, dados los efectos de red, la adopción de hashtags por parte de la industria y los feeds fáciles de consumir, le otorgan una ventaja competitiva formidable.

Fuente: Análisis Propio, Resultados Publicados.

Nota: las cifras de LinkedIn no incluyen las de SlideShare.

La ecuación de ingresos

Ingresos = Número de usuarios * Ingresos promedio por usuario (ARPU)

Ya hemos analizado a los usuarios y ahora veamos el ARPU.

ARPU

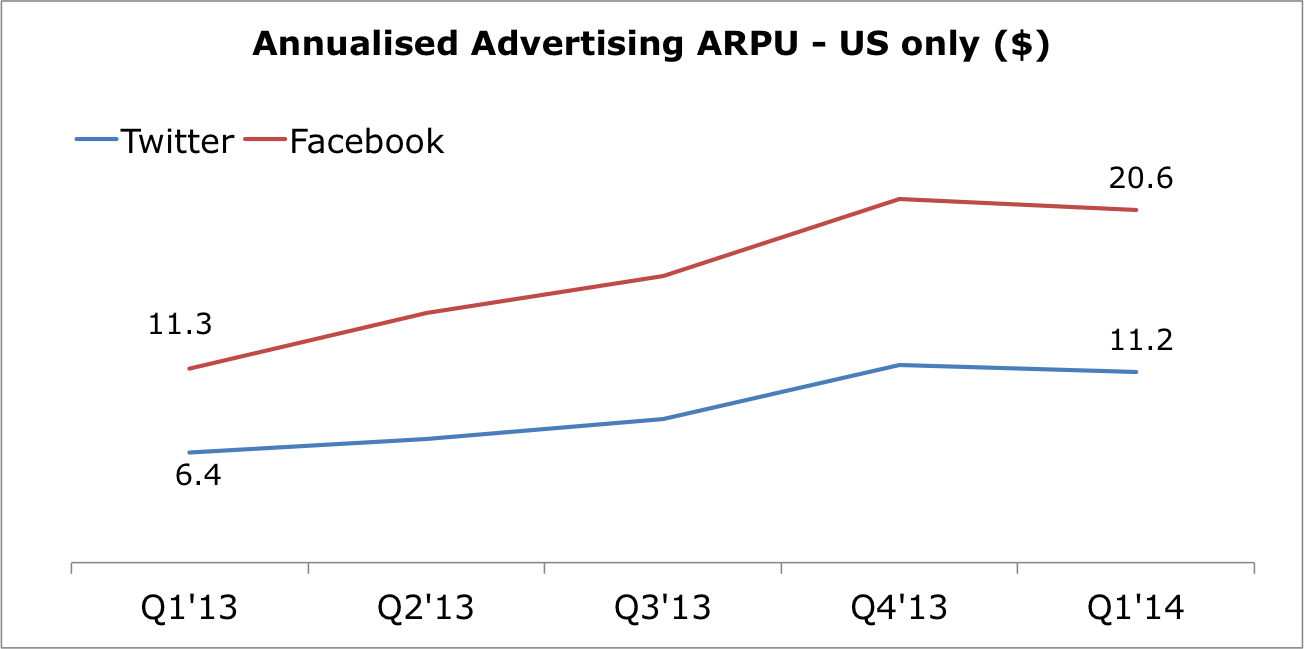

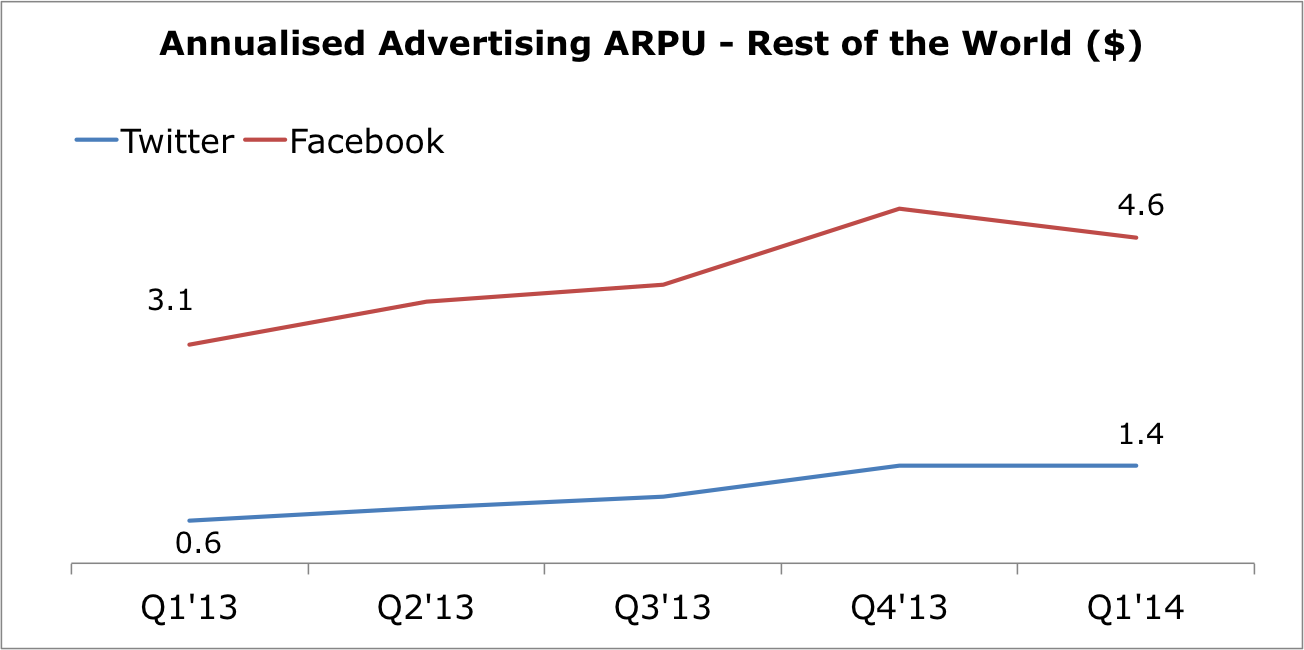

Facebook y Twitter dependen principalmente de los ingresos por publicidad, mientras que LinkedIn también genera ingresos de sus servicios de "suscripción premium" y "soluciones para talentos". Pero, dado que nuestro enfoque principal es Twitter, solo veremos los ingresos por publicidad en este artículo.

Cuando observa el ARPU anualizado mundial en el cuadro a continuación, puede ver que el ARPU de Twitter es similar al de LinkedIn, pero solo la mitad del de Facebook.

Fuente: Análisis Propio, Resultados Publicados.

Si desglosa aún más las listas de ARPU por EE. UU. Y el resto del mundo (ROW), puede ver que Twitter tiene una brecha mayor con Facebook en ROW. Tenga en cuenta que LinkedIn no proporciona un desglose geográfico similar.

Fuente: Análisis Propio, Resultados Publicados.

Fuente: Análisis Propio, Resultados Publicados.

La ecuación ARPU

Puede que no sea suficiente mirar el ARPU como un todo y, por lo tanto, profundizamos en sus componentes.

ARPU de publicidad = vistas de página por usuario * ingresos publicitarios por vista de página

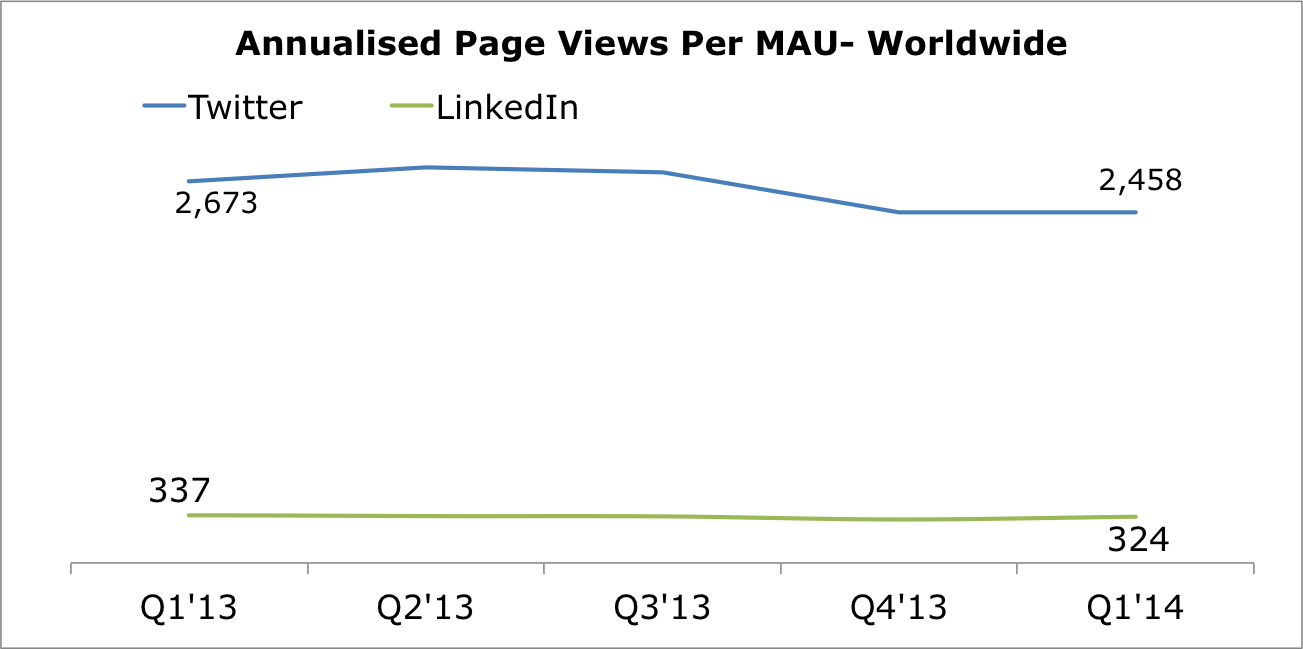

Vistas de página por MAU

Twitter tuvo 2.458 visitas de página anualizadas por usuario en el primer trimestre de 2014, lo que equivale a siete visitas de página por usuario por día. Se esperaba que las visitas a páginas de LinkedIn fueran solo una fracción de las de Twitter. Desafortunadamente, no pude encontrar datos similares para Facebook.

Fuente: Análisis Propio, Resultados Publicados.

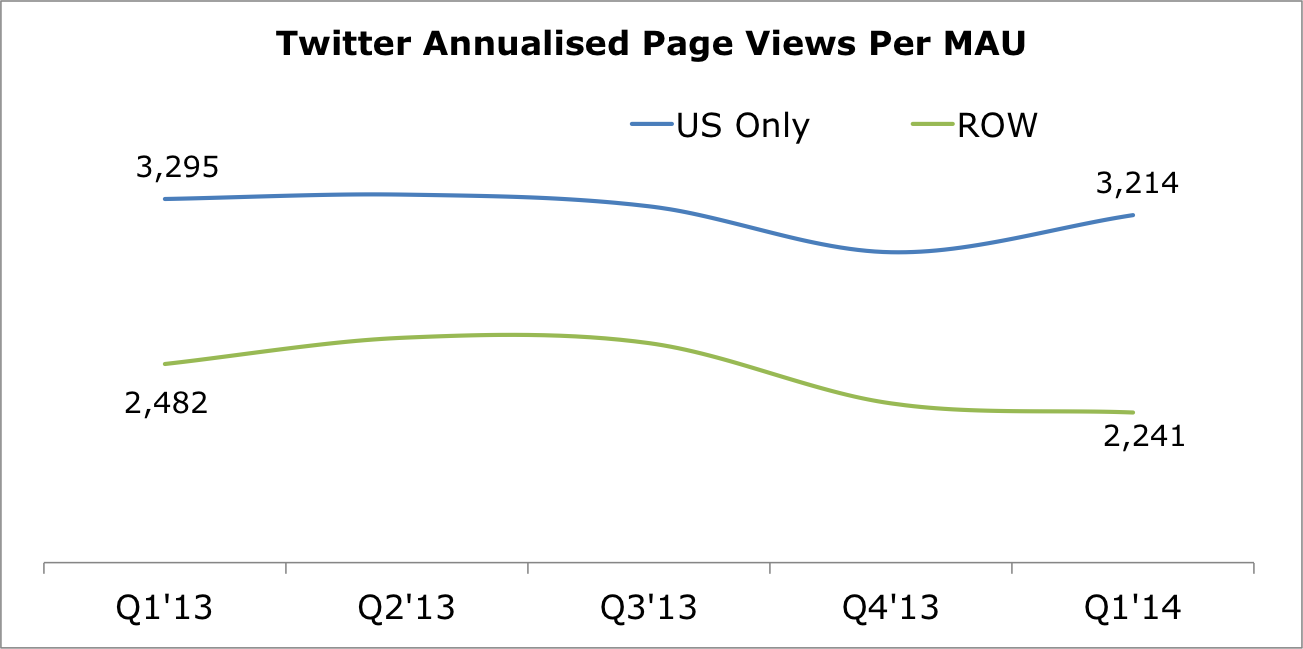

La tendencia general ha sido plana a descendente, y la historia no es muy diferente cuando se ve el desglose de las tendencias solo en EE. UU. Y ROW.

Fuente: Análisis Propio, Resultados Publicados.

No estoy de acuerdo con los analistas que piensan que los usuarios podrían abandonar y adoptar otras plataformas como Instagram o SnapChat. Sin embargo, estoy de acuerdo en que a medida que más y más servicios compiten por el tiempo de los usuarios, que se limita a X horas al día, puede ser un desafío para la empresa aumentar o incluso mantener el nivel actual de compromiso.

Para los propósitos de la estimación de 2016, dado el enfoque de la administración en mejorar el compromiso, asumí una modesta CAGR 2013-16 de 3% en los EE. UU. Y 10% en ROW.

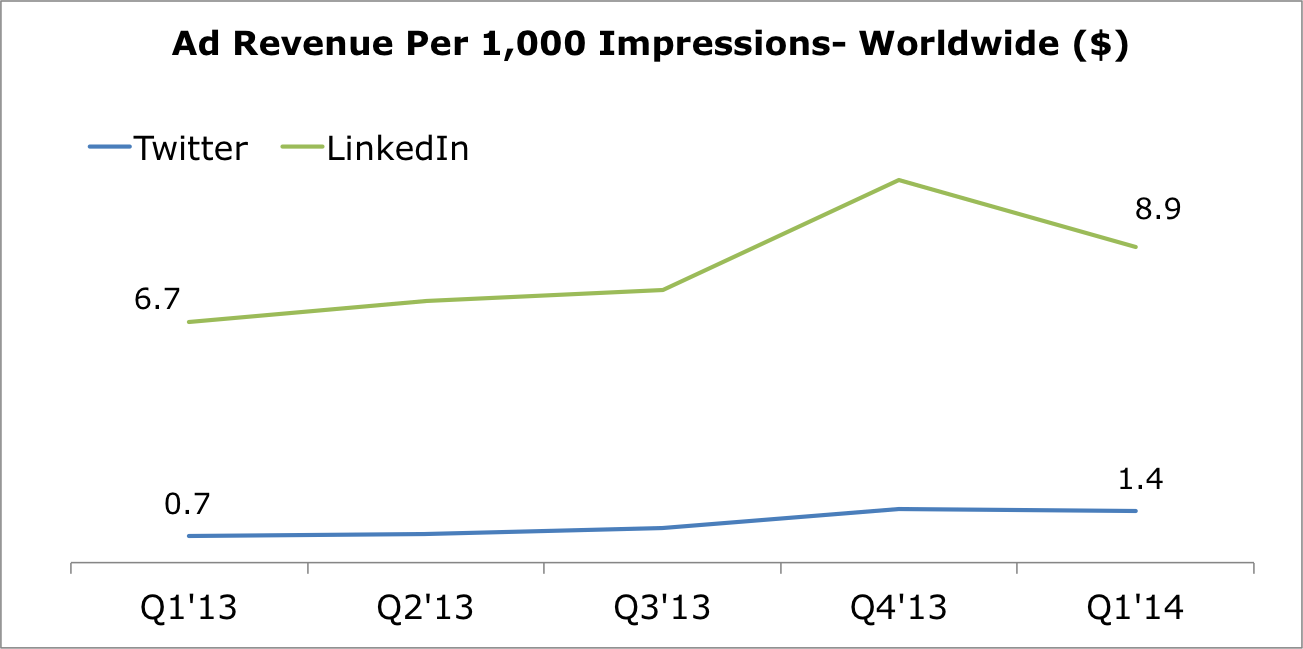

Ingresos publicitarios por cada 1000 páginas vistas - RPM

Twitter tuvo un RPM muy bajo de $1.4 en Q1'14, que es una fracción de lo que LinkedIn ganó en $8.9. Esto puede deberse a que:

- El producto publicitario aún está evolucionando: formatos de anuncios, herramientas de ofertas, mejor orientación, herramientas para que los anunciantes controlen y mejoren el ROI.

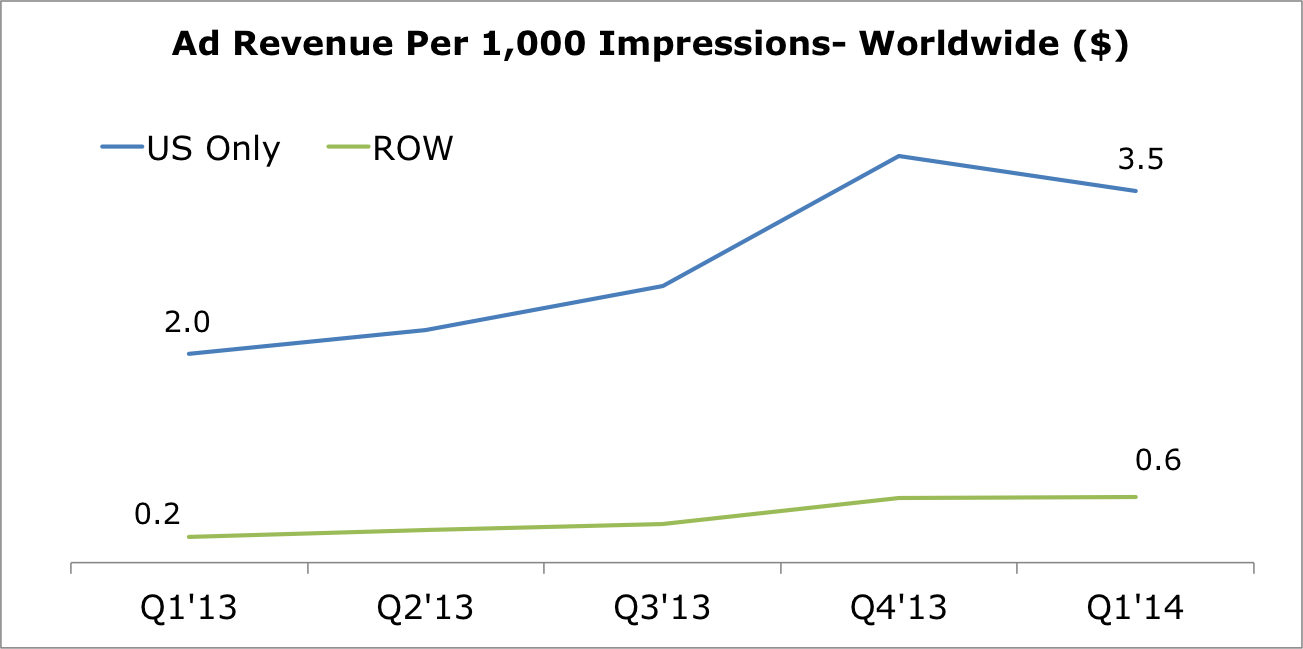

- La fuerza de ventas es todavía muy pequeña, especialmente fuera de los EE. UU. Por eso, ve una gran brecha entre la métrica solo para EE. UU. Y ROW.

- El enfoque de la gerencia en generar ingresos publicitarios “sin” deterioro en la experiencia del usuario. Podrían haber bombardeado a los usuarios con anuncios, como hace Facebook, para aumentar significativamente los ingresos, pero podría haber afectado la experiencia del usuario y, por lo tanto, la marca.

Fuente: Análisis Propio, Resultados Publicados.

Nota: Las "soluciones de marketing" de LinkedIn se consideran su publicidad y, por lo tanto, las cifras de RPM de LinkedIn pueden estar exageradas.

Fuente: Análisis Propio, Resultados Publicados.

El enfoque de la gerencia en hacer crecer esta métrica, especialmente fuera de los EE. UU., Podría tener un impacto significativo en las finanzas de la empresa. RPM puede diferir según el tipo de anuncio (texto, imagen, video), relevancia, público objetivo, oferta-demanda, etc. Twitter ya ha comenzado a interrumpir la comunicación al convertirse en el servicio de 'segunda pantalla' de elección durante eventos en vivo, ya sean los Oscar o eventos deportivos, y estoy seguro de que la gerencia encontrará una manera de monetizar mejor estas oportunidades únicas.

Una vez que la empresa descubre la combinación correcta de formatos de anuncios para el servicio y proporciona herramientas relevantes a los anunciantes, no veo por qué no pudieron generar un RPM general de aproximadamente $4 con $7 en los EE. UU. Y $3 para ROW. .

Es difícil encontrar tasas de RPM o CPM precisas por geografía y formato, pero esto es lo que pude encontrar:

- Youtube: $7.6 en 2013 (Fuente: Tubemogul)

- Facebook: $0.10 - $6.27 en 2013 según el formato del anuncio (Fuente: Fuerza de ventas)

- El CPM de Twitter es siete veces mayor que el de Facebook (Fuente: flujo de palabras)

Según AdWeek, las "tasas de participación" de los anuncios de Twitter pueden ser tan altas como 1%-3%, mucho más alto que el CTR promedio de Facebook de 0.119%. El beneficio para Twitter es que sus anuncios son in-stream, en lugar de desplazarse hacia un lado. Sin embargo, el CPM promedio (costo por impresión) es significativamente más alto en Twitter, hasta $3.50 en comparación con un CPM promedio de $0.59 en Facebook.

Estimaciones de ingresos de Twitter 2016

A continuación se muestran mis pronósticos de alto nivel basados en las tendencias actuales y mis suposiciones de alza futura. Mi estimación para 2014 es muy similar a la estimación del consenso, pero veo ingresos mucho más altos en 2015 en $2.6B, y en 2016 en $4.8B.

Supuestos clave para los ingresos de $5B:

- MAU: 374 millones, 2013-16 CAGR 16% (US 7%, ROW 18%)

- Visitas de página anualizadas por MAU: 2098 (8,5 visitas por usuario por mes), CAGR de 8% (US 3%, ROW 10%)

- RPM: $3.9 (US $6.7, FILA $3.2)

- ARPU derivado anualizado: $12.1 (US $22.2, ROW $9.9) - es decir, $1 por usuario por mes

- Los datos, las licencias y otros ingresos continúan creciendo a una CAGR de 50%

Fuente: Análisis propio, Resultados publicados, Yahoo Finance.

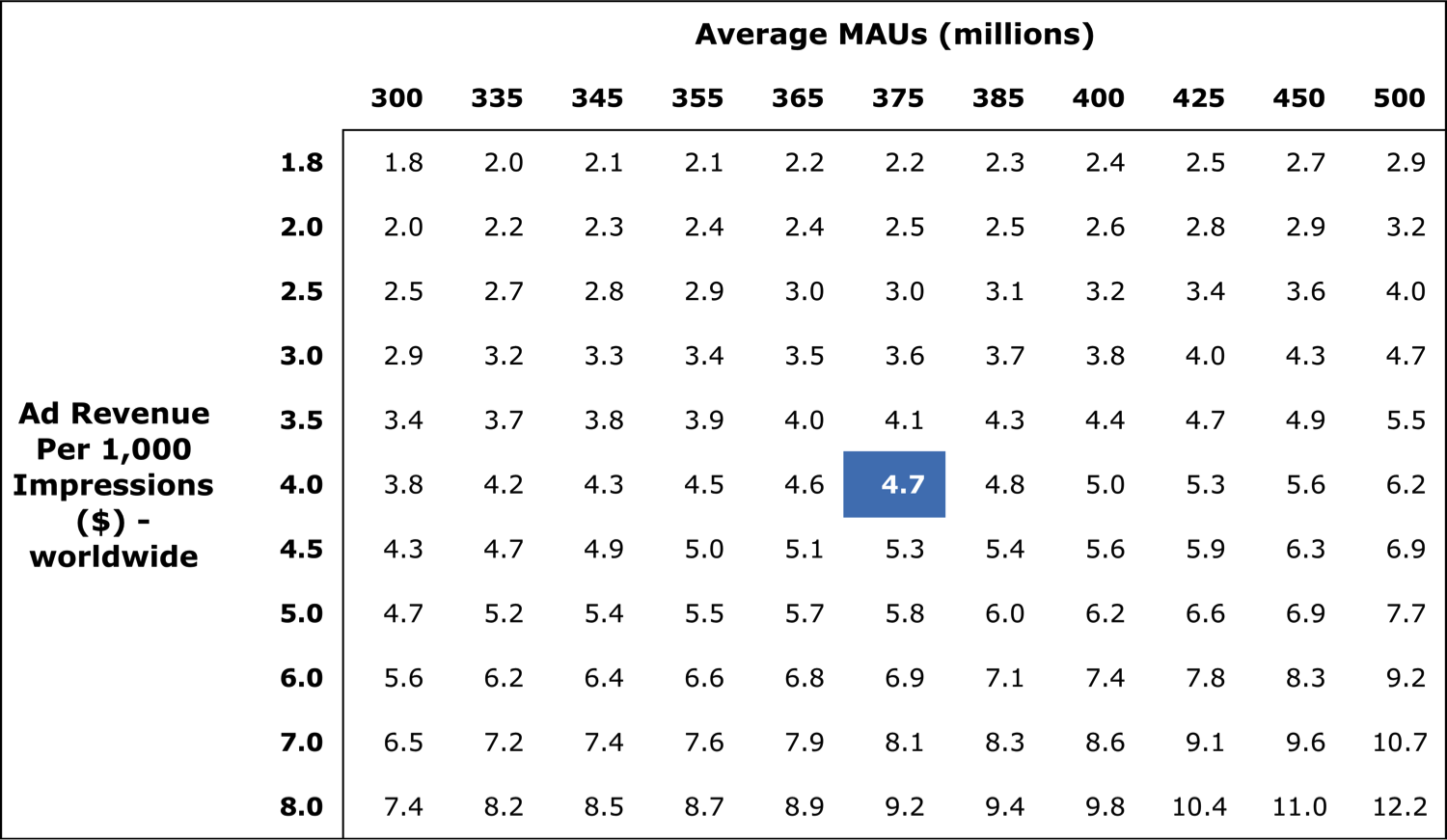

Análisis de sensibilidad de ingresos

Es posible que tenga razones válidas para no estar de acuerdo con algunas de las suposiciones en los pronósticos anteriores, por lo que a continuación se muestra una tabla de sensibilidad para dos factores clave para que pueda generar su propia estimación de ingresos.

Las cifras de ingresos en la siguiente tabla son para 2016 y en miles de millones.

Fuente: Análisis Propio.

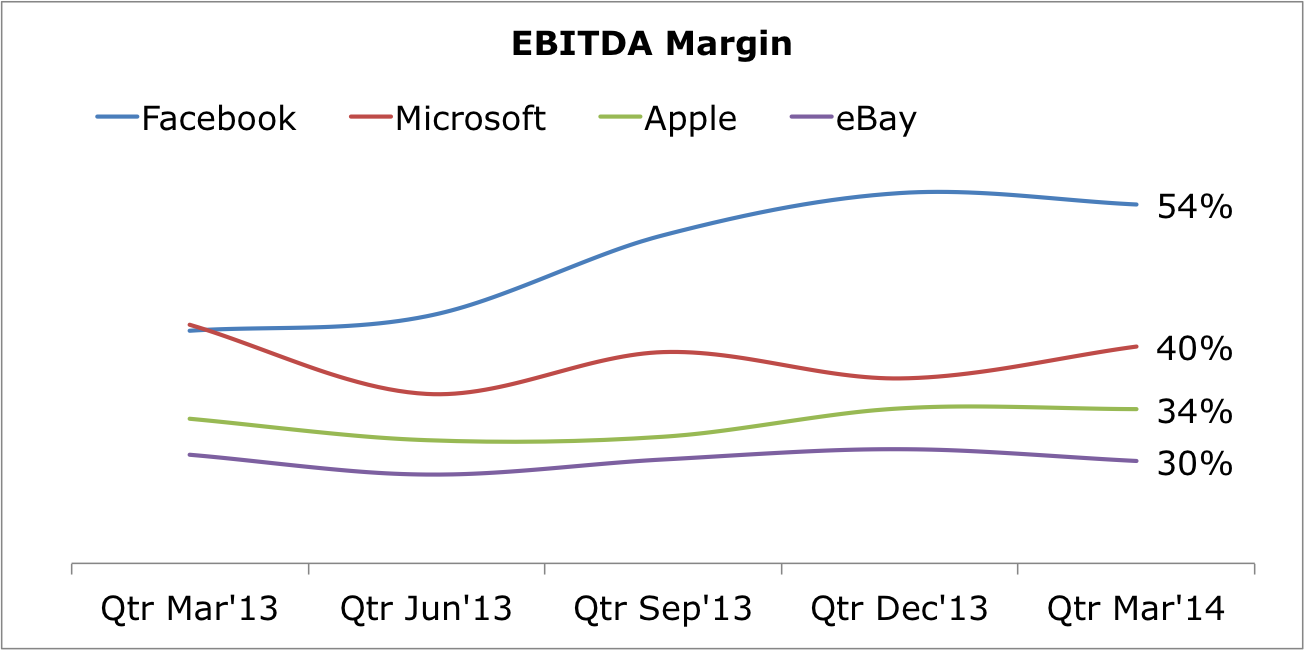

Margen EBITDA

Las empresas de tecnología, como puede ver en el cuadro a continuación, generan un EBITDA 30%-55% a medida que su negocio madura y aprovechan las economías de escala. Empresas de software como Facebook y Microsoft (NASDAQ:MSFT) generan un margen mayor en comparación con empresas como Apple (NASDAQ:AAPL) que también sirven para hardware. No hay ninguna razón por la que Twitter no pueda generar un margen similar, y con 40%, podría generar un EBITDA de $1.9B en 2016.

Fuente: Análisis propio, Finanzas publicadas.

Conclusión

A medida que la administración se enfoca más en monetizar su base de usuarios activos de más de 250 millones, Twitter podría generar ingresos de $4.8B y EBITDA de $1.9B en 2016. Con una CMP de 32.44 y una capitalización de mercado de $19B, la compañía cotiza a 10 veces el EV / 2016. EBITDA, que creo que es un precio razonable a pagar por una empresa de alto crecimiento con un producto “pegajoso”. Sin embargo, como hemos visto, es una acción muy volátil y, por tanto, no apta para los débiles de corazón.

Las finanzas podrían ser aún más sólidas si pudieran:

- aumentar su base de usuarios sustancialmente, especialmente a través del crecimiento en mercados fuera de los EE. UU.,

- crackear la publicidad móvil como lo hizo Facebook,

- monetizar con éxito sus fortalezas únicas, incluidas las conversaciones durante los eventos en vivo y las transmisiones de tweets en vivo en sitios web de terceros,

- ofrecer otros servicios que incluyen suscripción y licencias, y

- Realice algunas adquisiciones inteligentes.

Además, como mencioné en mi Artículo anterior Sobre las cuatro fases posteriores a una oferta pública inicial de tecnología, Twitter ha pasado por la fase de “euforia” alcanzando $75, y ahora se encuentra en la fase de “pesimismo”. Su tendencia de precios en comparación con el desempeño posterior a la OPI de Facebook y LinkedIn muestra un potencial alcista a mediano plazo. Soy largo en Twitter, y acumularé más si el precio baja más.

Divulgar: Soy largo TWTR, FB. Yo mismo escribí este artículo y expresa mis propias opiniones. No estoy recibiendo compensación por ello (aparte de Seeking Alpha). No tengo ninguna relación comercial con ninguna empresa cuyas acciones se mencionan en este artículo.

Divulgación adicional: Uno de los productos de mi startup en el que se basa CityFALCON API de transmisión proporcionado por Twitter.

Deja una respuesta