Lehman Brothers, AIG, Bear Stearns, Merrill Lynch, Fannie Mae, Freddie Mac, Countrywide Financial, Royal Bank of Scotland, Wachovia, Lloyds. Sind diese Namen bekannt? Sie alle erlitten während der Finanzkrise 2008 große Umwälzungen oder scheiterten, die meisten von ihnen wurden von anderen Banken oder der Regierung selbst übernommen. Dies waren alles riesige Finanzinstitute, die sogar als „zu groß zum Scheitern“ bezeichnet wurden – wenn sie scheiterten, würde das Finanzsystem und folglich die nationale Wirtschaft scheitern. Daher die Rettungspakete, die übermäßige quantitative Lockerung und die Notbeschaffungsmaßnahmen.

Was verbindet all diese Banken (und eine Versicherungsgesellschaft) miteinander? Der Immobilien- und Derivatemarkt. Zwei gigantische Märkte im Wert von mehreren zehn Billionen Dollar. Der Wohnungsmarkt besteht nicht nur aus den wichtigsten Vermögenswerten der meisten Länder (dh dort, wo ihre Bürger Schutz suchen), sondern repräsentiert auch die Stärke einer Volkswirtschaft. Wenn sich mehr Menschen ein eigenes Haus leisten können, muss die Wirtschaft stärker werden – wenn die Menschen wollen ein eigenes Haus zu besitzen.

In diesem Artikel werden wir untersuchen, ob Menschen sollte ein Eigenheim kaufen, und wenn ja, wie sie es tun sollten. Wir werden auch untersuchen, wie sich diese Entscheidungen auf die Anleger auswirken und wie Anleger von diesen Entscheidungen profitieren (oder leiden) können.

Bei CityFALCON können wir Ihnen dabei helfen, Sie über Neuigkeiten zu Ihrem Unternehmen auf dem Laufenden zu halten Immobilienmarkt.

Staatliche Ermutigung

Die Regierung möchte, dass ihre Bürger für ihre eigenen Wohnungen aufkommen. Soziale Wohnungsbauprojekte sind teuer und konzentrieren oft Armut, was sich tendenziell verschlimmert und zu konzentrierter Kriminalität führt. Außerdem kümmern sich Menschen eher um ihr eigenes Eigentum als um das Eigentum anderer. Auch die Regierungen geben vor, den Menschen zu helfen.

Daher gibt es in den USA und Großbritannien, neben vielen anderen Ländern, staatliche Programme, die Hauskäufer unterstützen. Diese äußern sich in staatlich abgesicherten Krediten und Steueranreizen, wie dem Erstkredit für Eigenheimkäufer in den USA und dem Help-to-Buy-Programm in Großbritannien. In der Tat gab die staatliche Unterstützung den Banken sogar einen Anreiz, Kunden NINA-Darlehen anzubieten (kein Einkommen, kein Vermögen). Diese ermöglichten es Einzelpersonen, Wohnraum zu kaufen, wenn sie es sich nicht leisten konnten, und dieser Kaufrausch war ein wichtiger Faktor in der Subprime-Hypothekenkrise, die schließlich die Finanzkrise von 2008 auslöste.

Der Wohnungsneubau ist eine lukrative Branche, besonders wenn die Regierung bereit ist, Kredite in Ihr Unternehmen zu schaufeln. Daher der Rückgang der Anteile an britischen Eigenheimbauern, als die britische Regierung die London School of Economics bat, ihr Programm zu bewerten – ein negatives Ergebnis für das Programm würde sicherlich ein negatives Ergebnis für die Unternehmen bedeuten.

Die Regierungen wollen nicht, dass ihre Bürger obdachlos werden, und die Gesellschaft auch nicht.

Soziale Ermutigung

Ein Eigenheim zu besitzen ist der „American / British Dream“, und diese Idee ist in vielen Ländern der Welt weit verbreitet. Hochglanzmagazine werben für atemberaubende Villen an abgelegenen Privatstränden, und es besteht der Druck, selbstständig zu sein, was eine eigene Unterkunft bedeutet. Solche abgelegenen Standorte können auch billiger sein als zentrale Märkte wie London, wo einige Orte durchschnittliche Eigenheimpreise von über 400.000 £ aufweisen. Darüber hinaus ist das Alter der Erstkäufer gestiegen, wenn auch nicht so stark wie erwartet.

In einigen Teilen des Vereinigten Königreichs beträgt das Durchschnittsalter des Erstkäufers 27, obwohl es in einigen Teilen Londons 34 Jahre alt sein kann (Quelle: Halifax). Das Durchschnittsalter für das gesamte Land liegt bei etwa 30 Jahren. In den USA bewegt sich das Durchschnittsalter zwischen 30 und 32 Jahren, obwohl dies für New York City und Billings (Montana) offensichtlich anders ist (Quelle: National Association of Realtors). Auch bei steigenden Preisen und Altern bleibt der gesellschaftliche Druck, jung zu kaufen.

*Beachten Sie, dass die britische Zahl auf einem Durchschnittsalter und die US-Zahl auf einem Median basiert.

„Gesunder Menschenverstand“ Gründe für den Kauf eines Eigenheims mit einer Hypothek

Es gibt viele Gründe, ein Haus zu kaufen, obwohl viele Menschen sie als unveränderliche Tatsache verinnerlichen, ohne die Alternativen und die Faktoren zu berücksichtigen, die die Entscheidung beeinflussen. Der Kauf eines Eigenheims kann für eine Person das Richtige sein – oder auch nicht. Das gleiche gilt für Unternehmen, die oft können nur Mieträume (dh in Wolkenkratzern in den zentralen Geschäftsvierteln).

- Hypothekenzahlungen sind Mietzahlungen überlegen

Erstens die falsche Gleichwertigkeit von Hypotheken- und Mietzahlungen. Einige – insbesondere Immobilienmakler, die versuchen, Häuser zu verkaufen – werden behaupten, dass die Zahlung einer Hypothekenzahlung den Mietzahlungen weit überlegen ist. Schließlich geht die Mietzahlung direkt an den Vermieter, während Hypothekenzahlungen zumindest teilweise Ihr Eigenkapital aufbauen. In einem Vakuum ist das in der Tat wahr. Dies ist jedoch die reale Welt, und das ist sie sicherlich nicht ein Vakuum.

Die Hypothek ist mit einer massiven Verschuldung verbunden, und diese Verschuldung ist zwar als Sicherheit an die Immobilie gebunden, bedeutet jedoch nicht unbedingt, dass das im Laufe der Zeit aufgebaute Eigenkapital dem Eigentümer gehört. Für Privatpersonen ist dies besonders wichtig, denn ein plötzlicher Umzug kann verheerend sein. Für Unternehmen oder Investoren ist dies weniger problematisch, da sie nicht in der Immobilie wohnen müssen – Sie können ein Mietobjekt von überall aus verwalten, aber selbstgenutzte Immobilien sind ortsfest und damit auch die Eigentümer.

- Die Immobilienpreise steigen immer

Wenn die Immobilienpreise unweigerlich steigen, ist das eigentlich eine vernünftige Strategie. Die Hypothekenzahlung wird kontinuierlich Eigenkapital aufbauen, und schließlich wird der Zahler das Haus vollständig besitzen. Wenn der Eigentümer Glück hat, kann er sogar etwas Geld verdienen, wenn der Immobilienpreis steigt. Tatsächlich viele Menschen vertrauen auf steigende Immobilienpreise, denn diese Annahme bildet die Grundlage ihrer Investition.

Leider ist die Vorstellung, dass sich die Immobilienpreise nur in eine Richtung bewegen, absurd. Der jüngste Crash war die Subprime-Krise in den Vereinigten Staaten, wo die Immobilienpreise einbrachen, als ganze Stadtteile zahlungsunfähig wurden. Wenn Sie eine Einzelperson in der Gegend waren, die Wirtschaft zusammenbrach, Arbeitsplätze versiegten und Ihr Eigentum deutlich weniger wert war als die Hypothek, besteht ein Anreiz, das Unternehmen zu verlassen. Das gesamte Geld, das Sie in Eigenkapital eingezahlt haben, zuzüglich der Anzahlung, verfällt jedoch.

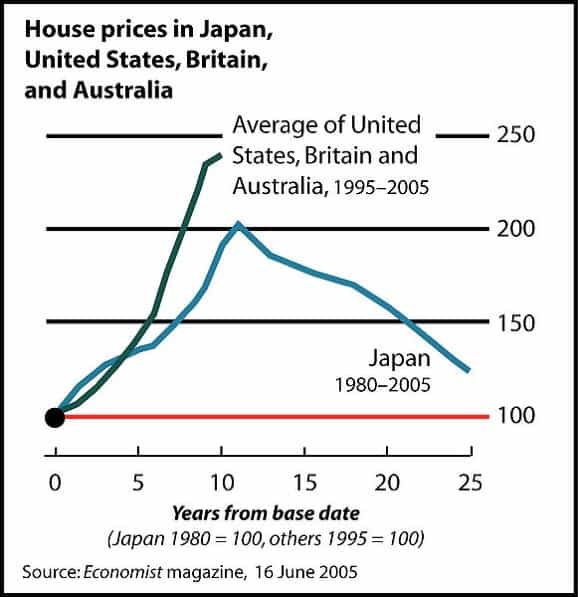

Es gibt verschiedene historische Beispiele für Wohnungs- und Immobiliencrashs. Das verlorene Jahrzehnt (1990er) in Japan wird teilweise dem Absturz der japanischen Immobilienpreise Anfang der 1990er Jahre zugeschrieben.

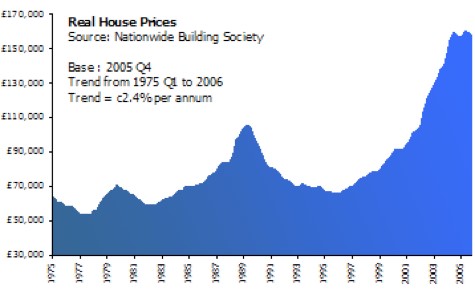

Die frühen 1990er Jahre erlebten auch in Großbritannien einen Immobilienwert-Crash.

Quelle: Wikimedia

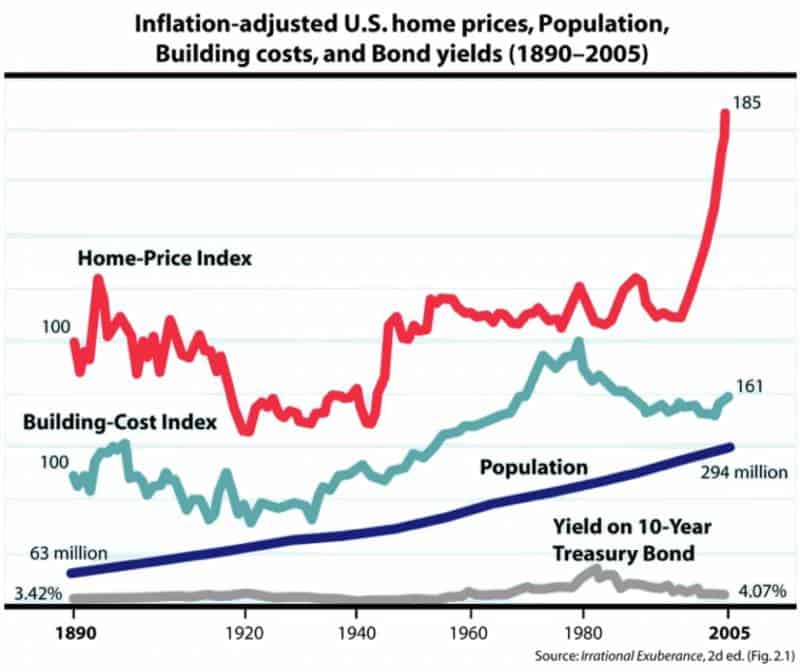

Und die USA erlitten während des Goldenen Zeitalters und erneut nach dem Ersten Weltkrieg Abstürze, um nur einige Vorkommnisse zu nennen. Was die Welt im Allgemeinen betrifft, so gab es in der globalisierten Welt verschiedene Blasen, von denen viele noch platzen müssen.

Quelle: Wikimedia

- Die Auswirkungen der Immobilität

Demografische Veränderungen, Menschen migrieren, Katastrophen passieren. Da Immobilien ein unbewegliches Vermögen sind, sind sie stärker geografisch gebundenen Phänomenen wie Migration ausgesetzt. Darüber hinaus beeinflussen viele Faktoren die Immobilienpreise. Der Bau eines neuen Flughafens oder eines Kernkraftwerks in der Nähe eines Grundstücks erdrückt tendenziell den lokalen Immobilienmarkt. Infrastruktur ruft oft auch auf herausragende Domäne, und obwohl der Prozess eine Weile dauern kann, zwingt er die Eigentümer schließlich dazu, oft zu Marktpreisen zu verkaufen. Dieser Marktpreis wird für den Eigentümer nachteilig sein, da die Preise in den umliegenden Gebieten sinken, um den Auswirkungen des Projekts gerecht zu werden

Wenn Sie planen, Immobilien zu kaufen oder in Immobilien zu investieren, müssen zukünftige Großprojekte, Migrationsmuster und die Anfälligkeit für Katastrophen im Vordergrund stehen. Dies kann bedeuten, dass die Versicherung zu einer Anschaffungskosten wird, die bei der Anmietung fehlt.

- Negatives Eigenkapital

Hypotheken sind „unter Wasser“, wenn die verbleibenden Kosten des Darlehens höher sind als der offene Marktpreis der Immobilie. Stellen Sie sich zum Beispiel eine Immobilie vor, die für $100.000 mit einer Hypothek von $90.000 und einer Anzahlung von $10.000 gekauft wurde. Nach einigen Jahren Zahlung der Hypothek (und Zinszahlungen) beträgt der Hypothekenbetrag $75.000.

Unter der Annahme, dass der Preis derselbe ist, sind $15.000 Ihr Eigenkapital. Was aber, wenn der Preis der Immobilie aufgrund einer lokalen Katastrophe auf $70.000 fällt? Plötzlich schulden Sie $5.000 mehr als das, wofür die Immobilie verkauft wird, obwohl Sie Zehntausende von Dollar und Jahre Ihres Lebens in die Hypothek eingezahlt haben. Als Bewohner haben Sie möglicherweise einen Anreiz zu bleiben, aber jedes Unternehmen oder jeder Investor sollte aussteigen. Und die Besatzer können möglicherweise sowieso nicht bleiben, weil die lokale Wirtschaft gestorben ist und es keine Möglichkeit gibt, Einkommen zu erzielen. Im schlimmsten Fall ist das Gebiet unbewohnbar (vielleicht nachdem ein örtliches Atomkraftwerk abgeschmolzen ist).

Diese Gefahr von Unterwasserhypotheken und sinkenden Immobilienpreisen war ein Hauptgrund für die Finanzkrise, und es ist ein guter Grund, Ihre Aussichten sorgfältig zu prüfen, bevor Sie eine Hypothek aufnehmen, ob Sie Eigennutzer oder Investor werden.

- Das Mieten auf AirBNB ist ausfallsicher

In den letzten zehn Jahren hat das Internet die Welt in vielerlei Hinsicht verändert. Eine davon ist die „Sharing Economy“, bei der Menschen ihr Vermögen teilen, um zusätzliches Einkommen zu generieren. Einer der erfolgreichsten Vektoren war die Vermietung von Häusern für kurze Zeiträume, und der erfolgreichste Akteur ist AirBNB.

Dieser Vektor war (und kann immer noch) eine lukrative Einnahmequelle für versierte Anleger sein. Es ermöglicht Kurzzeitbewohnern, die in der Regel eine viel höhere Monatsmiete zahlen als Langzeitmieter. Weil es jedoch so viel lukrativer ist, entwickelte sich eine Wohnungsknappheit, bei der Investoren den Markt überschwemmten, um Immobilien zu kaufen und sie dann an Kurzzeitbewohner zu vermieten. Dies führte zu erheblicher Bestürzung unter Langzeitbewohnern, und viele Städte verbieten AirBNB aus diesem Grund.

Wenn Sie die Immobilie bewohnen, kann dies immer noch eine gute Möglichkeit sein, Geld zu verdienen, aber verlassen Sie sich nicht darauf als Geschäftsmodell oder als Möglichkeit, die Hypothek zu bezahlen. Gesetze ändern sich ständig, und solche relevanten Gesetze machen Schlagzeilen. Investoren und Einwohner sollten sich über neue Vorschriften im Klaren sein, da dies den Unterschied zwischen verdientem und verlorenem Geld bedeuten könnte.

Auswirkungen auf Bilanz und Zahlungsströme

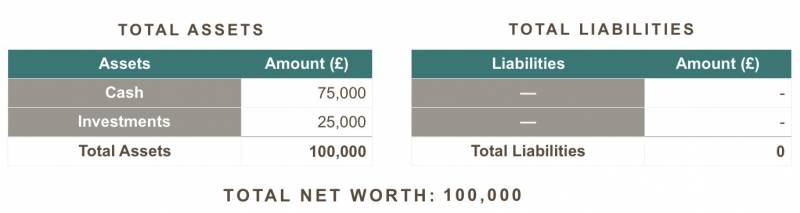

Die obigen Argumente sind weitgehend qualitativ, auch wenn es ein quantitatives Gegenstück gibt. In diesem Abschnitt nähern wir uns der Rent-vs-buy-Frage aus quantitativer Perspektive. Schauen wir uns Ihre persönliche Bilanz an.

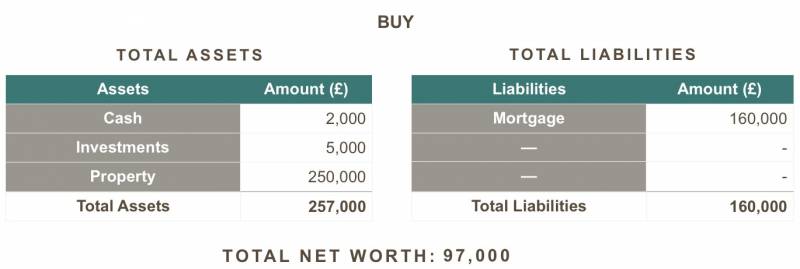

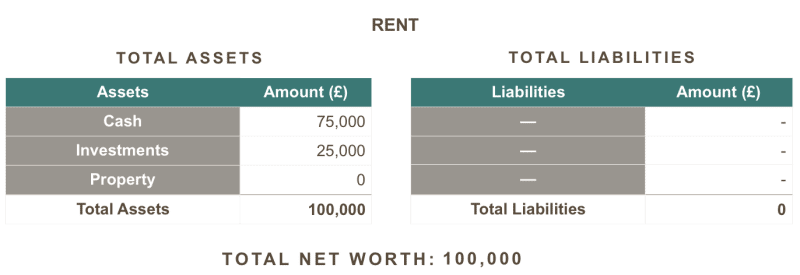

Nehmen wir an, Ihre einzigen Vermögenswerte sind liquide (dh Bargeld und Investitionen), bevor Sie sich entscheiden, zu mieten oder zu kaufen. So sieht Ihre finanzielle Situation aus:

Sie möchten eine Immobilie im Wert von 250.000 kaufen, also benötigen Sie eine Hypothek von mindestens 150.000. Oder Sie könnten eine ähnliche Immobilie für 850/Monat mieten. So sieht Ihre Bilanz unmittelbar nach Unterzeichnung eines Miet- oder Kaufvertrages aus. Die Barreserve der Kaufentscheidung dient in den ersten Monaten zum Überleben, bevor liquide Mittel angehäuft werden können.

Beachten Sie den reduzierten Nettowert für den Kauf. Wir halten die Abschlusskosten bei der Vermietung für vernachlässigbar (normalerweise eine Monatsmiete für die Maklergebühr plus einige Dokumentationsgebühren).

Die Abschlusskosten bei einem Kauf sind jedoch normalerweise erheblich. Daher führt ein Mittelabfluss zu einer Verringerung des Eigenkapitals.

Wie wirken sich Cashflows auf die Bilanz aus? Tatsächlich ist der Geldabfluss für die Miete einfach eine Verringerung des Eigenkapitals; Bei der gekauften Immobilie ist jedoch nur ein Teil des Abflusses eine Verringerung des Eigenkapitals (der Beteiligung), der Rest wird jedoch dem Eigenkapitalanteil an der Immobilie hinzugefügt.

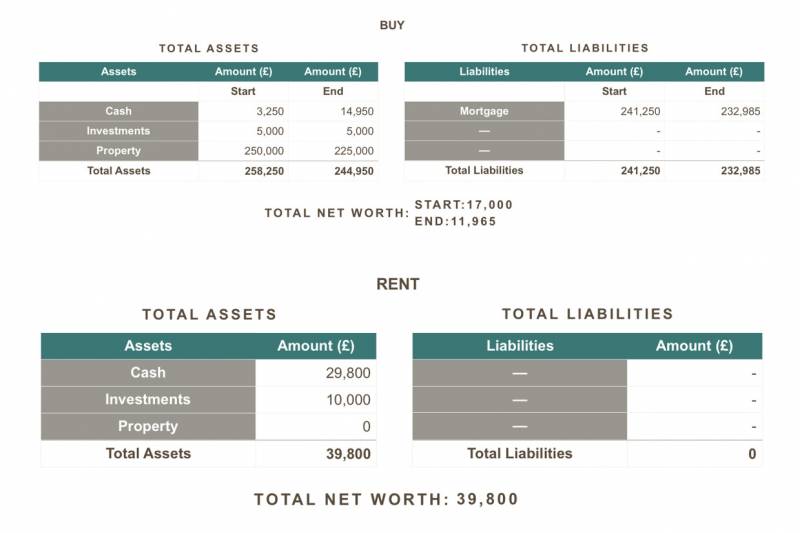

Schauen wir uns diese Bilanzen jetzt noch einmal an, aber dieses Mal wird es 10 Jahre in die Zukunft gehen. Wir gehen von einem konstanten monatlichen Einkommen von 2.500 aus, keine Wertsteigerung von Immobilien oder Investitionen und keine anderen Zahlungen oder Rechnungen. Nehmen wir für die Hypothek einen Zinssatz von 3,51 TP4T und eine Laufzeit von 20 Jahren. Dies impliziert eine monatliche Hypothekenzahlung von 928.

Aus diesem Grund erscheint es brillant, die Immobilie zu kaufen, da so viel von Ihrer Hypothekenzahlung als Eigenkapital in der Immobilie einbehalten wird. Was aber, wenn Sie Ihren Job verlieren und innerhalb eines Jahres umziehen müssten? Nehmen wir außerdem an, Sie verlieren Ihren Job, weil der Immobilienmarkt zusammengebrochen ist und die lokale Wirtschaft gelitten hat, sodass der Wert Ihrer Immobilie um 10% gefallen ist.

Da der Besitzer muss Räumung und Verkauf der Immobilie, die jetzt nur noch 225.000 auf dem Markt wert ist, ist das endgültige Eigenkapital viel geringer. Außerdem ist dies nur eine 10%-Abnahme, und die Hypothek ist sicherlich nicht „unter Wasser“. Auf dem Höhepunkt der Subprime-Krise fiel der S&P Case-Shiller-Index, der die Preise in 20 US-Städten abbildet, innerhalb eines Jahres um 181 TP4T. In einigen Städten waren die Preise um über 30% gesunken!

Um zu zeigen, wie Kursrückgänge und ein hoher Leverage zu Unterwasserhypotheken und negativem Eigenkapital führen können, schauen wir uns ein Beispiel an, in dem der Käufer stark gehebelt ist – und daher einem höheren Risiko ausgesetzt ist. Nehmen wir eine 10%-Abnahme an. Unser Vermögen ist viel geringer, was eine niedrigere Anzahlung (3,51 TP4T), einen höheren Zinssatz (4,51 TP4T) und eine höhere monatliche Zahlung (1.525) bedeutet. Investoren mit hohem Kapital können dies als eine niedrigere Anzahlung und eine Investition mit hoher Hebelwirkung in ein Mietobjekt ansehen.

Dieses Szenario ist wieder nach einem Jahr, und wir haben die Start- und Endpositionen in einer Tabelle für die Kaufentscheidung zusammengefasst.

Hier ist das Eigenkapital des Eigentümers der Immobilie negativ, das heißt, das Darlehen gegenüber der Bank ist größer als der Immobilienwert. Darüber hinaus geht dieses Beispiel davon aus, dass überhaupt keine anderen Zahlungen anfallen, aber Eigentümer, die auch ihre Häuser bewohnen, Rechnungen haben. Dieses Szenario lässt nicht nur 975 für die Rechnungen, Lebensmittel und andere Notwendigkeiten übrig, was eine sehr niedrige Schätzung für die monatlichen Kosten des Wohneigentums ist. Bei der Annahme eines Betrags über 975 für sonstige Ausgaben ist der Kassenbestand tatsächlich Stürze, und so haben die Menschen am Ende keine Vermögenswerte und Kreditsummen, die größer sind als ihre Sicherheiten, dh ein negatives Gesamtkapital.

Das Mietszenario lässt 1.650 für Rechnungen übrig, und es besteht keine Notwendigkeit, die Hausbesitzerversicherung, Wartung und sogar einige Nebenkosten zu bezahlen (Heizung, Wasser und manchmal Strom sind manchmal in der Miete enthalten). Entscheidend ist, dass der Mieter kein Eigenkapital verliert, wenn der Preis der Immobilie fällt, da er kein Eigenkapital aus der Immobilie bezieht.

Ein paar Dinge zu beachten

Vor der Anmietung gibt es viele Dinge zu beachten. Hier sind einige wichtige Punkte, die jedoch keinesfalls vollständig sind.

- Reduzieren Sie die Hebelwirkung so weit wie möglich

Es mag verlockend sein, eine große Hypothek aufzunehmen und viele liquide Mittel zu halten, aber dies dient nur dazu, Ihren Zinssatz und Ihre Risikoexposition dramatisch zu erhöhen. Unter Berücksichtigung der obigen Berechnungen kommt die Differenz aus Ihrem Eigenkapital, wenn der Wert der Immobilie fällt: Sie schulden der Bank immer noch den verbleibenden Hypothekenbetrag. Je größer Ihr Hypotheken-Eigenkapital-Verhältnis ist (dh je größer Ihr Leverage), desto mehr Risiko tragen Sie.

- Kosten für den Kauf (und Verkauf) einer Immobilie

Die einmaligen und wiederkehrenden Mietkosten sind relativ gering. Es gibt im Allgemeinen eine Maklergebühr, möglicherweise einige Dokumentationsgebühren und Einrichtungskäufe. Die laufenden Ausgaben sind noch geringer, da Instandhaltung und Grundstückspflege oft über die Miete bezahlt werden.

Die Kosten für den Kauf eines Hauses können jedoch erheblich sein. Die einmaligen Kosten wie Maklerprovision, Aufnahmegebühren (für die Hypothek), Einrichtungskäufe und Bauabnahmen können schnell ansteigen. Ein paar Prozentpunkte hier und da mögen unbedeutend erscheinen, aber ein großer Kapitaleinsatz sorgt dafür, dass diese Kosten schnell zu einer beträchtlichen Summe werden. Darüber hinaus können Renovierungen, ob erforderlich oder freiwillig, einen erheblichen Teil der Kosten ausmachen.

Wenn Sie ein Haus besitzen, gehen die laufenden Kosten wie Wartung und Instandhaltung ausschließlich zu Lasten des Eigentümers und niemand anderem. Bestimmte Rechnungen sind mit Wohneigentum verbunden, wie z. B. Hausratversicherungen, die häufig nicht auf Mieten anwendbar sind.

Am anderen Ende des Zeitraums, wenn der Eigentümer beschließt, die Immobilie zu verlassen, umfassen die Verkaufskosten Schätzungen, Maklergebühren und sogar Hypothekenstrafen, wenn die Hypothek eine „Vorfälligkeitsentschädigung“ enthält. Bei Vermietungen kann eine Kündigungsstrafe anfallen, aber im Allgemeinen können Mieter die Immobilie einfach nach einem Jahr ohne Strafe oder vor einem Jahr mit ausreichender Kündigungsfrist räumen. Ein einjähriger Mietvertrag ist viel kürzer als eine 30-jährige Hypothek.

- Für Anleger können REITs und ETFs immer noch Aufwärtspotenzial bieten

Wenn Ihr Hauptziel beim Kauf einer Immobilie Wertsteigerung oder Mietzahlungen sind, sind REITs eine Option. Diese setzen den Anleger dem Immobilienmarkt aus und können Cashflows verbriefen oder die Wertsteigerung von Immobilien widerspiegeln. Da REIT-Investoren keine rechtliche Verpflichtung gegenüber Banken oder Immobilieneigentümern haben, gehen sie keine Haftung ein und ihre Investition kann nicht zu einem negativen Eigenkapital führen (es sei denn, Sie führen Leerverkäufe durch oder hebeln).

Wie bei fast jedem Finanzkonzept gibt es auch ETFs, die statt direkt in eine Immobilie in Immobilienunternehmen investieren. Dies ist ein weiterer Weg, um sich in Immobilien zu engagieren, obwohl sich dieser mehr auf die Residualeinnahmen aus dem Immobilientausch konzentriert (dh was auch immer die Immobiliengesellschaft beim Kauf oder Verkauf verdient) und nicht auf die durch die Immobilien erzielten Einnahmen.

Die Debatte geht weiter

Es ist weniger eine Debatte darüber, was als Ganzes besser ist, als vielmehr eine Berechnung, die jeder Einzelne oder jedes Unternehmen bewerten muss. Der Kauf einer Immobilie schadet der finanziellen Gesundheit nicht von Natur aus und kann sogar sehr vorteilhaft sein. Spekulationen können jedoch riskant sein, insbesondere bei Preisbewegungen für solch große, illiquide und unbewegliche Vermögenswerte. Für diejenigen, die vorhaben, lange Zeit in der Immobilie zu bleiben, können die Vorteile des Kaufs die Nachteile leicht überwiegen. Auch diejenigen, die eine Immobilie vollständig und in bar erwerben können, sind im Vorteil, da kein negatives Eigenkapital zu befürchten ist.

Für die meisten Menschen und kleine Unternehmen ist es jedoch einfach unmöglich, eine Immobilie in bar zu kaufen, ohne Schulden zu machen. Für solche Immobiliensuchenden ist es sehr ratsam, alle hier aufgeführten Punkte zu berücksichtigen und weitere Recherchen anzustellen, insbesondere in Bezug auf die von ihnen ausgewählten Märkte.

Leider wird es keine Rettungsaktionen für Einzelpersonen oder kleine Unternehmen geben. Daher müssen sie die Bilanz- und Cashflow-Auswirkungen von Marktbewegungen, Änderungen der relevanten Vorschriften und Schwankungen in sozialen, politischen und wirtschaftlichen Trends verstehen.

14.09.2017 um 12:02 Uhr

Vielen Dank für die Tipps! Ich dachte immer, dass eine gute Hebelwirkung ein Muss ist. Gut zu wissen!