Lehman Brothers, AIG, Bear Stearns, Merrill Lynch, Fannie Mae, Freddie Mac, Countrywide Financial, Royal Bank of Scotland, Wachovia, Lloyds. Знакомы ли эти имена? Все они пострадали от серьезных потрясений или краха во время финансового кризиса 2008 года, большинство из них было приобретено другими банками или самим государством. Все это были огромные финансовые учреждения, даже если их называли «слишком большими, чтобы обанкротиться» - если они потерпят неудачу, финансовая система и, следовательно, национальная экономика потерпят крах. Отсюда - спасение, чрезмерное количественное смягчение и меры по срочному приобретению.

Что связывает все эти банки (и одну страховую компанию) вместе? Рынок жилья и деривативов. Два гигантских рынка стоимостью десятки триллионов долларов. Рынок жилья не только состоит из наиболее важных активов большинства стран (то есть там, где их граждане находят убежище), но и представляет собой силу экономики. Если больше людей могут позволить себе купить собственный дом, тогда экономика должна быть сильнее - если люди хотеть владеть собственным домом.

В этой статье мы исследуем, действительно ли люди должен купить себе дом, и если да, то как им это делать. Мы также рассмотрим, как эти решения влияют на инвесторов и как инвесторы могут получить (или пострадать) от этих решений.

В CityFALCON мы можем держать вас в курсе новостей, касающихся вашего Рынок жилья.

Государственная поддержка

Правительство хочет, чтобы его граждане платили за собственное жилье. Проекты государственного жилья дороги и часто концентрируют бедность, которая имеет тенденцию усугубляться и приводит к концентрированной преступности. Более того, люди чаще заботятся о своем имуществе, чем о чужом. Правительства также делают вид, что помогают людям.

Следовательно, в США и Великобритании, среди многих других стран, существуют правительственные программы, которые помогают покупателям жилья. Это проявляется в займах, обеспеченных государством, и налоговых льготах, таких как кредит для первого покупателя жилья в США и схема помощи в покупке в Великобритании. Действительно, государственная поддержка даже побудила банки предлагать клиентам ссуды NINA (без дохода, без активов). Это позволяло людям покупать жилье, когда они не могли себе этого позволить, и это безумие покупателя стало основным фактором кризиса субстандартной ипотеки, который в конечном итоге спровоцировал финансовый кризис 2008 года.

Строительство нового жилья - прибыльная отрасль, особенно когда правительство готово переложить ссуды в вашу компанию. Отсюда и падение акций британских застройщиков, когда правительство Великобритании попросило Лондонскую школу экономики оценить свою схему - отрицательный результат для схемы определенно будет означать отрицательный результат для компаний.

Правительства не хотят, чтобы их граждане остались без крова, и общество тоже.

Социальное поощрение

Владение домом - это «американская / британская мечта», и эта идея распространена во многих странах мира. Глянцевые журналы рекламируют захватывающие дух виллы на удаленных частных пляжах, и есть необходимость полагаться на собственные силы, что означает ваше собственное жилье. Такие удаленные места могут быть дешевле, чем центральные рынки, такие как Лондон, где в некоторых регионах средняя цена на жилье превышает 400000 фунтов стерлингов. Более того, возраст первых покупателей увеличился, хотя и не так сильно, как ожидалось.

В некоторых частях Великобритании средний возраст впервые покупателя составляет 27 лет, хотя в некоторых частях Лондона он может достигать 34 лет (Источник: Галифакс). Средний возраст по всей стране составляет около 30 лет. В США средний возраст колеблется от 30 до 32 лет, хотя это, очевидно, отличается для Нью-Йорка и Биллингса (Монтана) (Источник: Национальная ассоциация риэлторов). Даже с учетом роста цен и возраста, общество по-прежнему требует покупать молодёжь.

* Обратите внимание, что данные по Великобритании основаны на среднем возрасте, а данные по США основаны на медиане.

«Здравый смысл» причины покупки дома в ипотеку

Есть множество причин для покупки дома, хотя многие люди воспринимают их как незыблемый факт, не учитывая альтернативы и факторы, влияющие на решение. Покупка дома может быть правильной для человека, а может и нет. То же самое верно и для предприятий, которые часто могут только арендовать помещения (например, в небоскребах в центральных деловых районах).

- Выплаты по ипотеке превосходят арендную плату

Во-первых, ложная эквивалентность ипотеки и арендной платы. Некоторые - особенно риэлторы, пытающиеся продать дома - будут утверждать, что выплата ипотечного кредита намного превосходит арендную плату. В конце концов, арендная плата идет напрямую арендодателю, а выплаты по ипотеке хотя бы частично увеличивают ваш капитал. В вакууме это действительно так. Однако это реальный мир, и это, безусловно, не вакуум.

Ипотека несет с собой огромную задолженность, и этот долг, хотя и привязан к собственности в качестве залога, не обязательно означает, что капитал, созданный с течением времени, принадлежит владельцу. Для людей это особенно важно, потому что внезапная потребность в переезде может иметь катастрофические последствия. Для предприятий или инвесторов это менее проблематично, потому что им не обязательно проживать в собственности - вы можете управлять арендуемой собственностью из любого места, но недвижимость, занимаемая владельцем, фиксируется на месте, как и владельцы.

- Цены на жилье всегда растут

Если цены на жилье непременно вырастут, это действительно достойная стратегия. Выплата по ипотеке будет постоянно наращивать капитал, и в конечном итоге плательщик будет полностью владеть домом. Если владельцу повезет, он может даже заработать немного денег, если цена на недвижимость вырастет. На самом деле многие люди полагаться на рост цен на жилье, поскольку это предположение составляет основу их инвестиций.

К сожалению, утверждение о том, что цены на жилье движутся только в одном направлении, абсурдно. Самым последним крахом стал кризис субстандартного кредитования в Соединенных Штатах, где цены на жилье упали, поскольку целые кварталы объявили дефолт. Если вы были физическим лицом в этом районе, экономика рухнула, рабочие места иссякли, а ваша собственность стоила значительно меньше, чем ипотека, у вас есть стимул уехать. Однако все деньги, которые вы заплатили в виде собственного капитала, плюс первоначальный взнос, подлежат уплате.

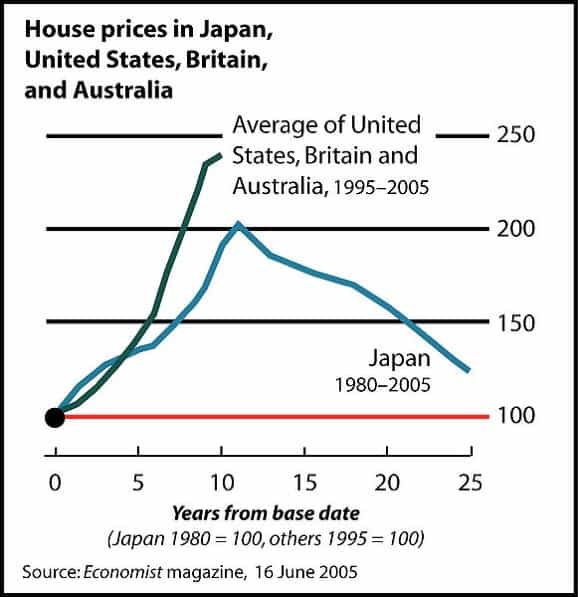

Есть разные исторические примеры аварий жилищного строительства и недвижимости. Потерянное десятилетие (1990-е годы) в Японии частично объясняется обвалом цен на недвижимость в Японии в начале 1990-х годов.

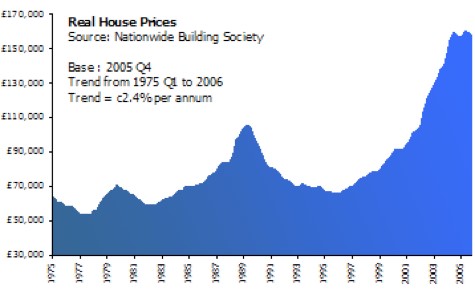

В начале 1990-х годов стоимость недвижимости в Великобритании также резко упала.

Источник: Викимедиа

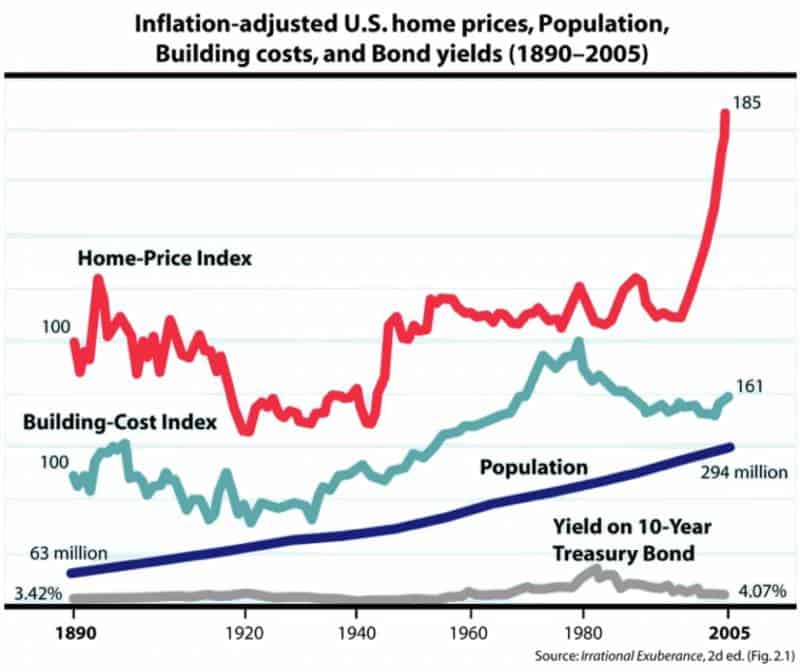

И США терпели аварии во время позолоченного века и снова после Первой мировой войны, просто чтобы назвать несколько случаев. Что касается мира в целом, то в глобализованном мире были различные пузыри, многие из которых еще не лопнули.

Источник: Викимедиа

- Эффекты неподвижности

Демография меняется, люди мигрируют, случаются бедствия. Поскольку недвижимость является недвижимым активом, она больше подвержена географическим явлениям, таким как миграция. Кроме того, на цены на недвижимость влияют многие факторы. Строительство нового аэропорта или атомной электростанции рядом с недвижимостью имеет тенденцию подавлять местный рынок недвижимости. Инфраструктура также часто вызывает принудительное отчуждение, и хотя этот процесс может занять некоторое время, в конечном итоге он заставляет владельцев собственности продавать, часто по рыночным ценам. Эта рыночная ставка будет пагубной для владельца, поскольку цены в прилегающих районах снизятся, чтобы соответствовать влиянию проекта.

Если вы планируете купить или инвестировать в недвижимость, главными проблемами должны быть крупные будущие проекты, схемы миграции и подверженность стихийным бедствиям. Это может означать, что страхование становится стоимостью покупки, которая отсутствует при аренде.

- Отрицательный капитал

Ипотека находится «под водой», когда оставшаяся стоимость ссуды выше, чем цена недвижимости на открытом рынке. Например, рассмотрим недвижимость, приобретенную по цене $100,000 с ипотекой в размере $90,000 и первоначальным взносом в размере $10,000. После нескольких лет выплаты ипотеки (и выплат по процентам) основная сумма ипотечного кредита составляет $75,000.

Предполагая, что цена такая же, ваш капитал составляет $15,000. Однако что, если цена собственности упадет до $70,000 из-за какой-то местной катастрофы? Внезапно вы должны на $5000 больше, чем та, за которую продается недвижимость, даже если вы заплатили десятки тысяч долларов и годы своей жизни в ипотеку. Как арендатор, вас могут побудить остаться, но любой бизнес или инвестор должны уйти. И оккупанты, возможно, все равно не смогут остаться, потому что местная экономика умерла и у них нет возможности получать доход. В худшем случае этот район станет непригодным для проживания (возможно, после таяния местной атомной электростанции).

Эта опасность скрытых ипотечных кредитов и снижения цен на недвижимость была основной причиной финансового кризиса, и это хорошая причина внимательно рассмотреть свои перспективы, прежде чем использовать ипотеку, независимо от того, будете ли вы арендатором или инвестором.

- Аренда на AirBNB безопасна

За последнее десятилетие Интернет во многом изменил мир. Одним из них является «экономика совместного использования», когда люди делятся своими активами для получения дополнительного дохода. Одним из самых успешных векторов была аренда жилья на короткий период времени, а самым успешным игроком является AirBNB.

Этот вектор был (и может быть) прибыльным источником дохода для сообразительных инвесторов. Это позволяет краткосрочным жильцам, которые обычно платят гораздо более высокую ежемесячную арендную плату, чем долгосрочные арендаторы. Однако, поскольку это намного более прибыльно, возник дефицит жилья, и инвесторы наводнили рынок, чтобы купить недвижимость, а затем сдают ее в аренду краткосрочным жителям. Это вызвало большой ужас у постоянных жителей, и теперь во многих городах по этой причине запрещен доступ к AirBNB.

Если вы занимаетесь недвижимостью, это все равно может быть хорошим способом заработка, но не полагайтесь на это как на бизнес-модель или способ оплаты ипотеки. Законы постоянно меняются, и о таких законах пишут заголовки. Инвесторы и жители должны помнить о новых правилах, потому что это может означать разницу между заработанными деньгами и потерянными деньгами.

Влияние на баланс и денежные потоки

Приведенные выше аргументы во многом качественные, даже если есть количественный аналог. В этом разделе мы подойдем к вопросу «аренда против покупки» с количественной точки зрения. Давайте посмотрим на ваш личный баланс.

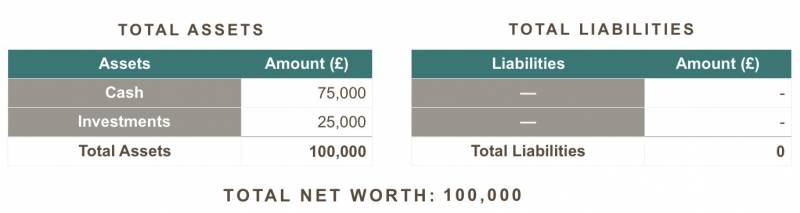

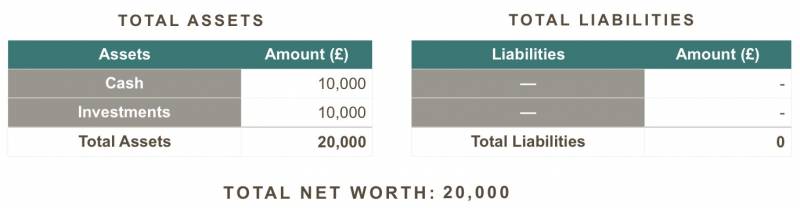

Предположим, что ваши единственные активы являются ликвидными (например, наличные деньги и инвестиции), прежде чем вы решите сдавать их в аренду или покупать. Ваше финансовое положение выглядит так:

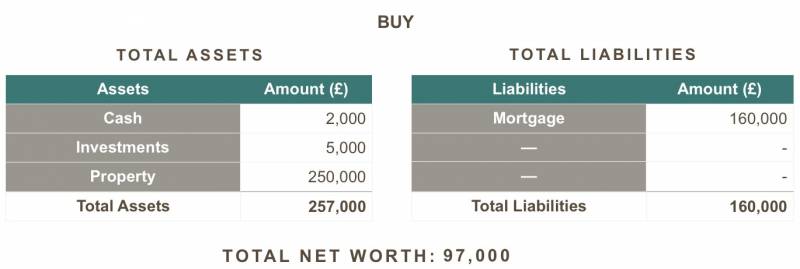

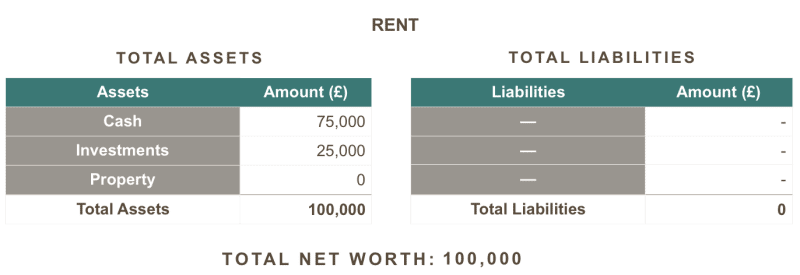

Вы хотите купить недвижимость стоимостью 250 000, поэтому вам потребуется ипотечный кредит не менее 150 000. Или вы можете арендовать аналогичную недвижимость за 850 в месяц. Ваш баланс выглядит так сразу после подписания договора аренды или покупки. Денежный резерв по решению о покупке используется для выживания в течение первых нескольких месяцев, прежде чем можно будет накопить ликвидные активы.

Обратите внимание на уменьшение чистой стоимости покупки. Мы будем считать заключительные затраты на аренду незначительными (обычно это месячная арендная плата за гонорар риэлтора плюс некоторые сборы за документацию).

Однако затраты на завершение покупки обычно значительны. Следовательно, отток денежных средств приводит к падению капитала.

Как денежные потоки влияют на баланс? Действительно, отток денежных средств за аренду - это просто сокращение собственного капитала; для приобретенного имущества, однако, только часть оттока является уменьшением капитала (процентов), а остальная часть добавляется к доле капитала в собственности.

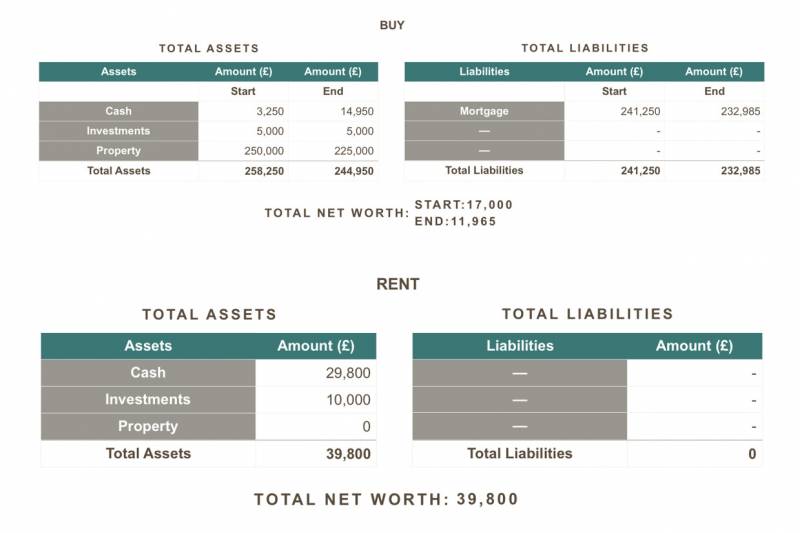

Теперь давайте снова посмотрим на эти балансы, но на этот раз это произойдет на 10 лет вперед. Мы предполагаем стабильный ежемесячный доход в размере 2500, отсутствие прироста стоимости недвижимости или инвестиций, а также никаких других платежей или счетов. Для ипотеки возьмем процентную ставку 3.5% и срок 20 лет. Это подразумевает ежемесячный платеж по ипотеке в размере 928.

Исходя из этого, покупка недвижимости кажется блестящей, потому что большая часть вашего платежа по ипотеке остается в собственном капитале собственности. Однако что, если вы потеряли работу и вам нужно было переехать в течение одного года? Кроме того, предположим, что вы потеряли работу из-за краха рынка жилья и пострадавшей местной экономики, поэтому стоимость вашей собственности упала на 10%.

Поскольку владелец должен освободить и продать недвижимость, которая сейчас стоит всего 225 000 на рынке, окончательный капитал намного ниже. Вдобавок это всего лишь снижение на 10%, и ипотека определенно не «под водой». В разгар кризиса субстандартного кредитования индекс S&P Case-Shiller, отслеживающий цены в 20 городах США, за год упал на 18%. В некоторых городах цены упали более чем на 30%!

Чтобы показать, как снижение цен и высокий уровень кредитного плеча могут привести к подводным ипотечным кредитам и отрицательному капиталу, давайте рассмотрим пример, в котором покупатель имеет высокие рычаги влияния - и, следовательно, более подвержен риску. Предположим, уменьшение 10%. Наши активы намного ниже, что означает более низкий первоначальный взнос (3,5%), более высокую процентную ставку (4,5%) и более высокий ежемесячный платеж (1525). Инвесторы с большим капиталом могут рассматривать это как более низкий первоначальный взнос и инвестиции с высоким кредитным плечом на аренду недвижимости.

Этот сценарий снова повторяется через год, и мы объединили начальную и конечную позиции в одну таблицу для принятия решения о покупке.

Здесь собственный капитал собственности отрицательный, что означает, что ссуда, причитающаяся банку, превышает стоимость собственности. Более того, в этом примере предполагается, что других платежей нет вообще, но у владельцев, которые также занимают свои дома, есть счета. Мало того, что этот сценарий оставляет только 975 на счета, еду и другие предметы первой необходимости, это очень низкая оценка ежемесячных затрат на домовладение. Если принять любую сумму, превышающую 975 для других расходов, остаток денежных средств фактически падает, и именно так люди заканчивают тем, что у людей нет активов и кредиторов больше, чем их залог, то есть отрицательный общий капитал.

Сценарий аренды оставляет 1,650 для счетов, и нет необходимости оплачивать страховку домовладельца, техническое обслуживание и даже некоторые коммунальные услуги (отопление, вода, а иногда и электричество, иногда включаются в арендную плату). Важно отметить, что если цена собственности падает, арендатор не теряет собственного капитала, потому что он не получает капитала от собственности.

Несколько вещей, которые следует учитывать

Перед сдачей в аренду необходимо учесть множество вещей. Вот несколько важных моментов, но они никоим образом не являются исчерпывающими.

- Максимально снизить кредитное плечо

Может возникнуть соблазн взять крупную ипотеку и сохранить много ликвидных активов, но это только резко увеличивает вашу процентную ставку и подверженность риску. Принимая во внимание приведенные выше расчеты, если стоимость недвижимости падает, разница возникает из-за вашего собственного капитала: вы все равно должны банку остаток основной суммы ипотеки. Чем больше у вас соотношение ипотечного кредита к собственному капиталу (т. Е. Чем больше у вас кредитное плечо), тем больший риск вы несете.

- Затраты на покупку (и продажу) недвижимости

Единовременные и периодические расходы на аренду относительно невысоки. Обычно взимается комиссия риэлтора, возможно, некоторые сборы за оформление документации и покупки мебели. Периодические расходы еще ниже, потому что содержание и содержание земли часто оплачиваются за счет аренды.

Затраты на покупку дома могут быть значительными. Единовременные расходы, такие как гонорары риэлтора, сборы за оформление (для ипотеки), покупку мебели и осмотр здания, могут быстро возрасти. Пара процентных пунктов здесь и там могут показаться незначительными, но большой объем задействованного капитала гарантирует, что эти расходы быстро станут значительными. Более того, ремонт, обязательный или добровольный, может составлять значительную часть затрат.

При владении домом текущие расходы, такие как техническое обслуживание и уход, являются исключительной ответственностью собственника и никого другого. Некоторые счета связаны с владением домом, например, страхование жилья, которое часто не распространяется на аренду.

В другом конце периода времени, когда владелец решает покинуть собственность, затраты на продажу включают в себя оценку, комиссию риелтора и даже штрафы по ипотеке, если ипотека содержит пункт о «штрафах за досрочное погашение». При аренде может быть наложен штраф за расторжение договора аренды, но, как правило, арендаторы могут просто освободить собственность через год без штрафа или раньше, чем через год с достаточным уведомлением. Годовая аренда намного короче, чем 30-летняя ипотека.

- Для инвесторов REIT и ETF могут дать потенциал роста.

Если вашей основной целью покупки недвижимости является получение вознаграждения или арендная плата, REIT - это вариант. Они открывают для инвестора доступ к рынку недвижимости и могут секьюритизировать денежные потоки или отражать повышение стоимости недвижимости. Поскольку у инвесторов REIT нет юридических обязательств перед банками или владельцами собственности, они не несут никакой ответственности, и их инвестиции не могут привести к отрицательному капиталу (если, конечно, вы не участвуете в коротких продажах или используете кредитные средства).

Как и почти любая финансовая концепция, существуют также ETF, которые инвестируют в компании, занимающиеся недвижимостью, а не напрямую в недвижимость. Это еще один способ получить доступ к недвижимости, хотя при этом больше внимания уделяется остаточному доходу от обмена недвижимостью (т. Е. Независимо от того, что делает компания по продаже недвижимости при покупке или продаже), а не доходу от собственности.

Дебаты продолжаются

Это не столько споры о том, что лучше в целом, сколько расчет для каждого человека или компании. Покупка недвижимости по своей сути не вредит финансовому здоровью и, на самом деле, может быть весьма выгодной. Однако спекуляция может быть рискованной, особенно в отношении движения цен на такие крупные, неликвидные и недвижимые активы. Для тех, кто планирует оставаться в собственности надолго, выгода от покупки может легко перевесить недостатки. Те, кто может купить недвижимость полностью и за наличные, также имеют преимущество, потому что нет риска отрицательного капитала.

Однако для большинства людей и малых предприятий просто невозможно приобрести недвижимость за наличные, не взяв на себя никаких долгов. Таким соискателям недвижимости настоятельно рекомендуется учесть все изложенные здесь моменты и провести дополнительное исследование, особенно в отношении выбранных ими рынков.

К сожалению, не будет никакой помощи частным лицам или малому бизнесу. Следовательно, они должны понимать влияние движений на рынке, изменений в соответствующих положениях и изменений социальных, политических и экономических тенденций на баланс и денежные потоки.

14.09.2017 в 12:02 пп

Спасибо за советы! Я всегда думал о необходимости иметь хорошее кредитное плечо. Хорошо знать!