Отказ от ответственности: это гостевой пост от Майкла Виггинса Де Оливейры, и не отражает точку зрения CityFALCON и его заинтересованных сторон.

Харт-Хэнкс

Дата: 19.01.2017

Рыночная капитализация: $93м

Цена акции: $1.52

Оценка / целевая цена: ~ $2,50

Инвестиционный тезис

Harte-Hanks (NYSE: HHS) недавно продал свою жемчужину короны за $112 млн наличными, что превышает текущую рыночную капитализацию компании. Эти деньги (после уплаты налогов) будут использованы для погашения долга, оставив оставшуюся часть компании без долгов. Я думаю, что потенциал роста текущей цены акций составляет примерно 50%.

обзор деятельности

HHS - это маркетинговая компания, которая предлагает маркетинговые услуги в СМИ, от прямой рассылки до электронной почты, включая агентские и цифровые услуги.

Источник: hartehanks.com

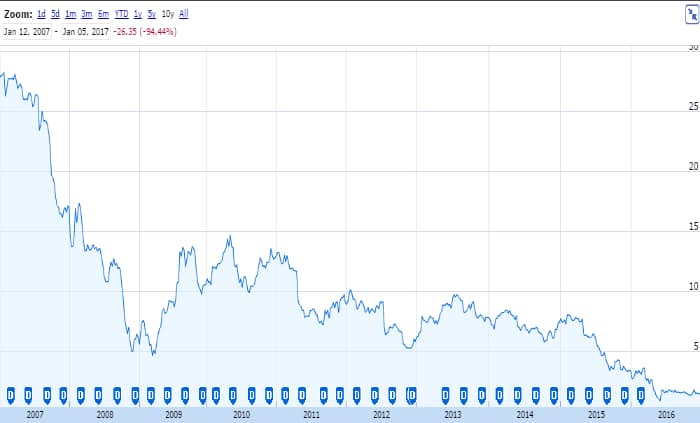

Выручка компании снижалась из года в год в течение последнего десятилетия. Это оставило акционеров без особого энтузиазма по поводу перспектив компании, что отражено в цене акций на диаграмме ниже.

Источник: google.com/finance

Противоположный инвестор во мне говорит, что, хотя рынок в настоящий момент в основном прав, в этой сигарной окурке все еще есть свободная затяжка.

«Если вы покупаете акции по достаточно низкой цене, в судьбе бизнеса обычно возникает некоторый сбой, который дает вам шанс разгрузиться с приличной прибылью, даже если долгосрочные результаты бизнеса могут быть ужасными. Я называю это подходом к инвестированию «сигарным окурком». Обнаруженный на улице окурок сигары, в котором осталась только одна затяжка, может не выделять много дыма, но «выгодная покупка» принесет этой затяжке всю прибыль.. » - Уоррен Баффет

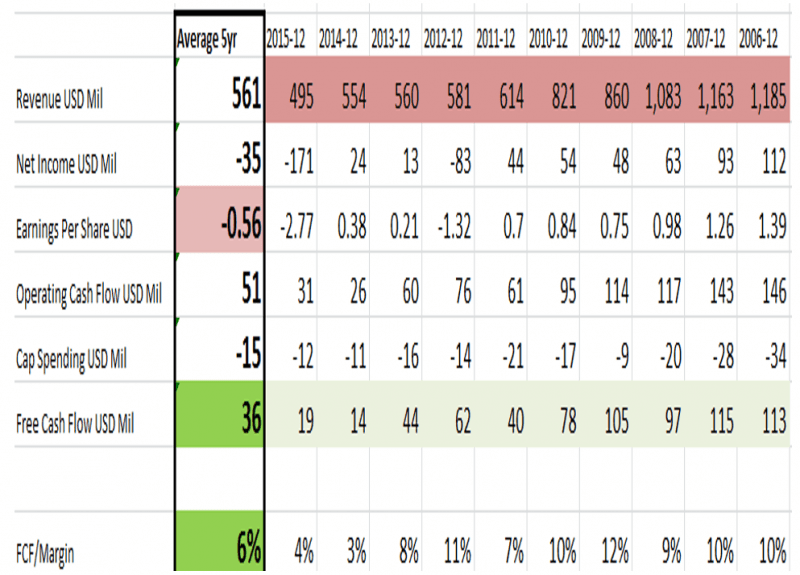

Когда вы смотрите на финансовые результаты, представленные ниже, я выделил красным цветом снижение доходов. Я также выделил красным тот факт, что за последние 5 лет (в среднем) он принес убыток в размере $0,56 на акцию. Однако, и это главное, убыток вызван значительными неденежными расходами на обесценение, в основном в 2015 году в размере $210 млн. Чтобы подтвердить это, вы можете увидеть, выделенное зеленым цветом, что HHS фактически произвела $36m свободного денежного потока в среднем за последние 5 лет.

Источник: morningstar.com; расчеты автора

Кроме того, хотя многие инвесторы предпочитают искать компании с высокой доходностью капитала (ROE) в качестве прокси для отличного бизнеса, я лично предпочитаю искать отличные компании, которые отражаются на более чистом показателе высокого свободного денежного потока, разделенного на продажи (FCF% ). Эти два показателя в значительной степени идут рука об руку, но на ROE влияет кредитное плечо, а на FCF% это влияние немного меньше. Обычно я считаю бизнес с FCF% выше 5% хорошим бизнесом. Конечно, есть много действительно крупных компаний, которые очень быстро растут и реинвестируют все свои наличные, поэтому свободный денежный поток будет меньше, но инвесторам с традиционными ценностями трудно прогнозировать будущее. В качестве небольшого примечания: традиционные инвесторы в стоимость, такие как я, уделяют много внимания прошлым результатам компании, не влияя на будущий рост. Вальтер Шлосс, один из моих любимых инвесторов, смотрел бы исключительно на стоимость репликации бизнеса (сумма частичного анализа) и платил бы значительно меньше этой суммы - принцип запаса прочности. Хотя это, конечно, не всегда работает, диверсификация со временем работает хорошо.

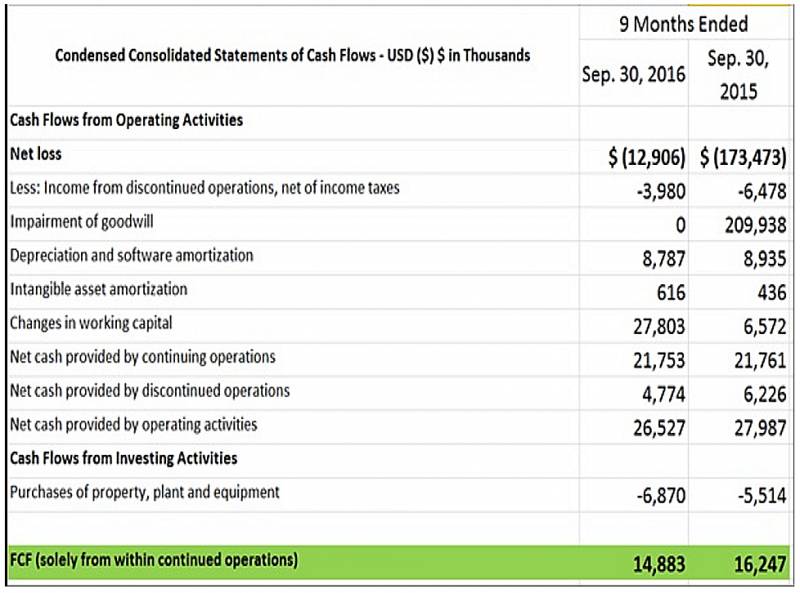

Я сделал обратный анализ конверта о том, что HHS произвело за последние 9 месяцев, и как это по сравнению с тем же 9 месяцев год назад (это исключительно из продолжающейся работы HHS исключая любые эффекты от Триллиума, который сейчас был продан). Это учитывает любую сезонность, поскольку я просто делаю лайк для анализа лайков и сообщает мне, что HHS имеет тенденцию генерировать. За последние 9 месяцев он произвел ~ $15 млн свободного денежного потока (см. Ниже).

Источник: расчеты автора.

Помните, это только 9 месяцев, а не полный год. Так что давайте будем очень консервативными и скажем, что HHS не производит дополнительных свободных денежных средств в течение следующих 3 месяцев в году. Здесь у вас есть компания, которая генерирует торговлю $15m при рыночной капитализации примерно $95m (и без долгов) или 6-кратном увеличении свободного денежного потока.

Аргумент медведя, который здесь очень уместен, заключается в том, что выручка HHS снижалась за последнее десятилетие. Это очень веский аргумент, и именно поэтому сейчас акция продается в шорт 31%. Но как инвестор с высокой стоимостью, я думаю, что чем больше закорочены акции лучшее, поскольку трейдеры, которые в настоящее время делают короткие ставки, полностью обязуются выкупить акции позже. Конечно, эти трейдеры делают ставку на то, что выкупят их по более низкой цене, но, тем не менее, они намерены выкупить акции. Если я прав в том, что акция недооценена, как только она начнет дорожать, произойдет короткое сжатие.

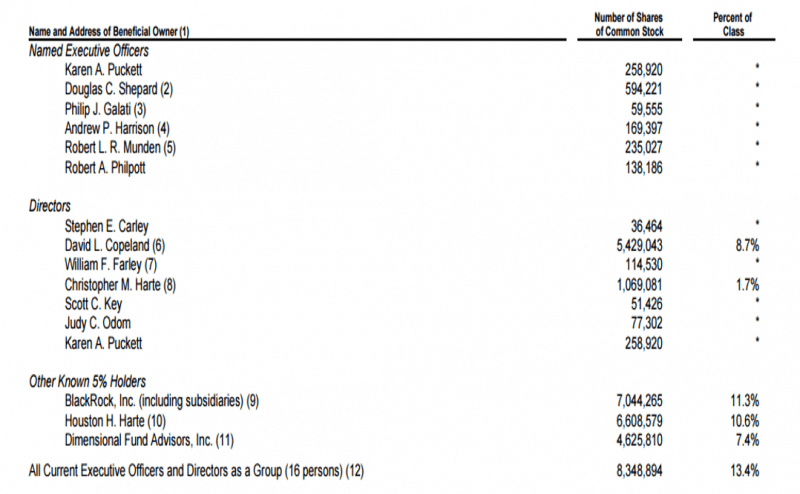

Инсайдерская собственность и покупки

Мне всегда нравится видеть, как инсайдеры заинтересованы в том, чтобы перевернуть компанию. Для этого я проверяю, сколько акций у инсайдеров компании, и что, если таковые имеются, это недавние покупки акций и по какой цене. Я считаю, что капитализм работает, и если у людей будут правильные стимулы, они будут мотивированы поступать правильно. Как видно из таблицы ниже, инсайдеры владеют респектабельным 13.4% выпущенных акций.

Источник: HHS, последняя форма доверенного лица 2016 г.

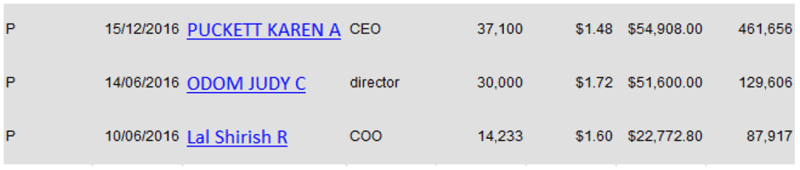

Кроме того, как показано в таблице ниже, менеджмент совершил несколько предварительных покупок акций, при этом г-жа Пакетт приобрела акции на сумму примерно $55k по цене $1,48.

Источник: Insidercow.com

Хотя это небольшие суммы по любым меркам, у руководства мало стимулов для покупки дополнительных акций в своей собственной компании, поскольку они уже получают большое количество акций через «План поощрения акционерного капитала» (см. Ниже). Чтобы руководство покупало акции в дополнение к тому, что они уже получают от компенсационного пакета, они должны верить, что можно заработать деньги.

Санитарная проверка

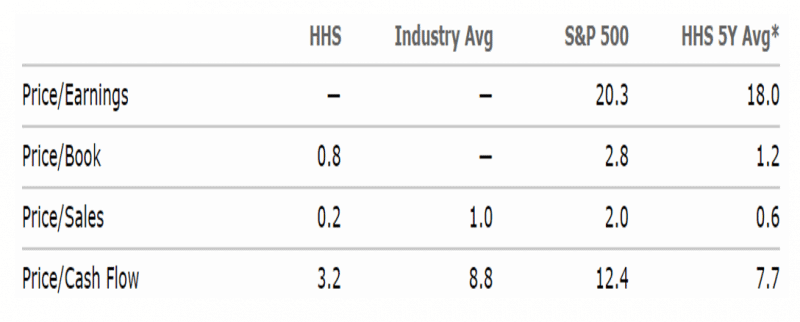

Мне нравится сравнивать текущие цены компании с ценами, которыми она торговала в течение последних 5 лет. Я считаю это очень быстрой и грязной проверкой здравомыслия, поскольку на самом деле я не переплачиваю за «рассказ» - акции.

Источник: Morningstar.com

Моя любимая метрика - P / S. Мне это нравится, потому что это довольно чистая метрика. Мне нравится сравнивать, сколько инвесторы были готовы платить за акции за последние пять лет, и сколько они готовы платить за них сейчас. В последние пять лет инвесторы были счастливы платить 0,6x P / S. В настоящее время инвесторам предлагается платить только 0,2 P / S, что составляет не менее 50% дешевле, чем в среднем за 5 лет.

Заключение

Любые вложения в HHS не для слабонервных. Для того, чтобы хорошие новости начали просачиваться в его финансовые отчеты, может потребоваться больше года. Между тем, его акции сильно сокращены и будут очень волатильными. Любые плохие новости, и акции упадут на 20%-30% за один день, но бесстрастные инвесторы, которые полностью отделены от цены акций как индикатора того, правы они или нет в ближайшее время, скорее всего, выиграют от удовлетворительной с потенциалом роста на 50% в следующем году.

Раскрытие информации: я длинный HHS. Я сам написал эту статью, и в ней выражено мое собственное мнение. Я не получаю за это компенсации.

Если вы хотите отслеживать актуальные финансовые новости для Harte-Hanks в режиме реального времени, ознакомьтесь с этим здесь.

Добавить комментарий