Disclaimer: questo è un guest post di Michael Wiggins De Oliveira e Laurent M. Thibeaulte non riflette le opinioni di CityFALCON e delle sue parti interessate.

FOSSILI (NASDAQ-GS:FOSL)

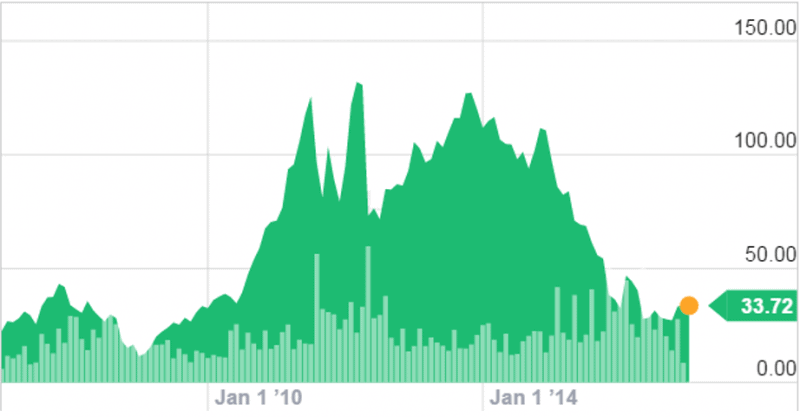

Prezzo attuale: $31

Destinazione: $50-$55

Sfondo:

Se non hai sentito parlare di questa azienda, guardati intorno. È probabile che una o più persone indossino un orologio FOSL. L'azienda vende circa 30 milioni di orologi all'anno. Negli ultimi dieci anni FOSL ha aumentato le sue entrate da c.$1.2bn a oltre $3bn. Oggi le azioni della società sono scambiate a buon mercato, non solo c'è un certo grado di sicurezza da trovare nel bilancio ma, ai prezzi correnti, l'impressionante track record di crescita arriva a un prezzo ragionevole.

Fonte: Yahoo Finanza

Panoramica delle attività aziendali:

Fossil è una società di design, marketing e distribuzione specializzata in accessori moda di consumo, in particolare orologi. I segmenti geografici dell'azienda sono Americhe, Europa e Asia.

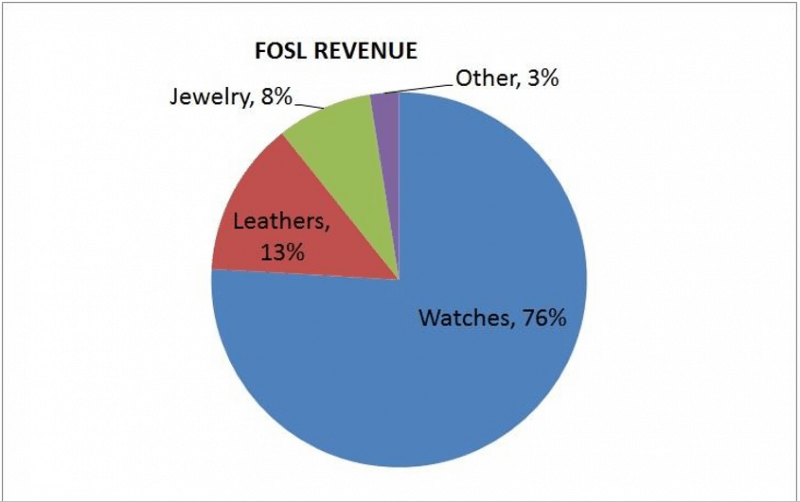

Fonte: calcoli degli autori

Questo pezzo si concentra principalmente sulle vendite di orologi di FOSL, il cardine della sua attività. Pelletteria e gioielleria sono segmenti relativamente piccoli. Allo stesso modo, sebbene la società consideri che ci siano opportunità di crescita in Asia, in questo articolo si discute poco sulla crescita in Asia.

Venti contrari

I ricavi di FOSL hanno raggiunto il picco nell'anno finanziario 2014 a circa $3.5bn. Nei due esercizi finanziari consecutivi le sue entrate sono scese a circa $3.2bn (2015) e circa $3bn previste per il 2016.

FOSL sembra soffrire del crollo generale del commercio al dettaglio: mancanza di traffico pedonale nei suoi negozi con acquisti che si spostano online. Sebbene l'azienda vanti una capacità omnicanale, è dietro la curva di fronte alla cosiddetta sfida di Amazon.

Inoltre, l'arrivo dell'Apple iwatch nel 2015 e una serie di altre offerte di tecnologia indossabile (ad esempio Fitbit) rappresentano una sfida per il tradizionale mercato degli orologi.

Qualsiasi società in crescita che colpisca un aumento di velocità nella sua espansione dei ricavi subirà probabilmente cali sproporzionati degli utili. FOSL non fa eccezione. Il suo reddito netto è sceso di oltre 40% nel 2015 e sembra destinato almeno a dimezzarsi di nuovo per il 2016.

Acquisizione disadattata

Di fronte a questi venti contrari alle entrate, FOSL non si aggrappa al passato. Nel 2015 ha acquisito Misfit, una società di tecnologia indossabile, per $236m. Come affermato da FOSL nella sua relazione annuale di quell'anno, lo scopo principale dell'acquisizione era acquisire una piattaforma tecnologica scalabile che potesse essere integrata nel portafoglio multimarca dell'azienda, un marchio di tecnologia indossabile nativa e una pipeline di prodotti innovativi. Il 2016 ha visto la prevista integrazione e Fossile Q è stato lanciato per le festività natalizie così come altri marchi dell'universo FOSL come il marchio Armani, EA connesso. Mentre FOSL entra nelle festività natalizie, sia con il suo segmento di orologi legacy che con il suo nuovo segmento di dispositivi indossabili, questo potrebbe essere l'inizio di un'inversione di tendenza pluriennale.

Riassunto finanziario

I dati finanziari di FOSL sono attraenti per un investitore. FOSL ha dimostrato la capacità di generare un flusso di cassa libero (FCF) consistente, con un FCF medio normalizzato di circa $260m negli ultimi cinque anni. Dopo che tutto il denaro doveva essere reinvestito nell'attività per la manutenzione e la crescita degli investimenti, un tale numero è impressionante. Inoltre questa liquidità ha finanziato i suoi riacquisti (evidenziati in verde sotto).

Fonte: calcoli degli autori

Valutazione

FOSL ha un prezzo interessante rispetto alle medie del settore, al mercato e in effetti alla sua media quinquennale.

Fonte: Morningstar.com

Utilizzando un'analisi approssimativa del flusso di cassa di sconto basata su:

$260m di FCF,

Crescita di 2% nei prossimi cinque anni (che equivale all'inflazione normalizzata, in altre parole crescita reale dei ricavi di 0%), stabilizzandosi a 1%,

e un tasso di sconto di 10%.

La cifra del tasso di sconto 10% rappresenta un tentativo prudente di bilanciare la rischiosità di FOSL rispetto al suo track record di crescita dei ricavi.

Questa valutazione in fondo alla busta porta a un valore approssimativo di $3bn, il che implica che questo titolo ha un buon prezzo alla sua attuale capitalizzazione di mercato di c. $1,7 miliardi.

concorrenza

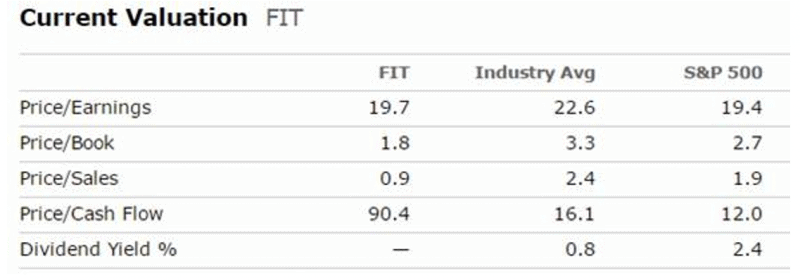

Data la sua nuova strategia, è opportuno confrontare FOSL con Fitbit, Inc. (NYSE:IN FORMA) per avere un'idea della sua valutazione rispetto a un concorrente. FIT è leader di mercato nei dispositivi indossabili.

Fonte: Morningstar.com

Corti

Attualmente circa 21% delle azioni di FOSL sono allo scoperto. Se il prezzo delle azioni si esibisce e i venditori allo scoperto sono costretti a coprire le loro posizioni, ciò potrebbe comportare un ulteriore aumento a breve termine del prezzo delle azioni.

Conclusione

Gli investitori pazienti disposti ad aspettare 18 mesi prima che FOSL implementi la sua storia di inversione di tendenza potrebbero vedere il prezzo delle azioni apprezzarsi più di 50%.

Divulgazione: sono/siamo lunghi FOSL. Ho scritto io stesso questo articolo ed esprime le mie opinioni. Non sto ricevendo un compenso per questo.

Se desideri tenere traccia delle notizie finanziarie rilevanti in tempo reale per Fossil (NASDAQ-GS:FOSL), dai un'occhiata qui.

Lascia un commento