I mercati sono nel caos che si avvicina al panico totale come una novità coronavirus, noto anche come COVID-19, e le sue ricadute irritano i mercati, sconvolgono le catene di approvvigionamento e fanno in modo che i politici si arrampichino per contenere il virus e placare il pubblico. Il S&P500 è sceso di 10% nell'ultimo mese; sia il FTSE e DAX sono in calo di 20% in Europa; e del Giappone Nikki 225 è caduto 17% mentre quello della Corea KOPSI è in calo di 11% e di Hong Kong Hang Seng 8%. Olio ha subito il colpo più duro e ha innescato una massiccia svendita di azioni quando la merce stessa è crollata a 21% in un fine settimana in risposta al crollo di OPEC colloqui e una nuova guerra dei prezzi tra Russia e Arabia Saudita. Per gli investitori, le cose continuano a peggiorare e molti vedono questo come il momento di uscire dai mercati.

Questa non è l'unica flessione che abbiamo visto negli ultimi due decenni e, almeno finora, la bolla delle dotcom è scoppiata e la crisi finanziaria del 2008 ha sicuramente danneggiato maggiormente i mercati. Nell'ultimo decennio, ci sono stati alcuni timori, come il crollo del 2016 in Cina, quando agli investitori non era più permesso prelevare i propri soldi. E per i nostri lettori che investono in criptovalute, il 2018 è stato certamente brutale. Ma i mercati dei capitali non hanno affrontato un profondo declino per quasi 12 anni, quando la Grande Recessione è iniziata nel 2007-2008.

Ma ora è il momento di investire? Pensiamo che possa essere prudente aspettare un po' e vedere come se la passano i mercati prima di lanciarsi per capitalizzare il panico degli ultimi giorni e la discesa più lenta dell'ultimo mese.

Tutti gli argomenti e le opinioni in questo pezzo non devono essere considerati consigli finanziari, ed è molto probabile che ci sbagliamo su queste previsioni. Questo è "cibo per la mente", non "prove materiali per il processo decisionale di investimento". Per favore non usare il nostro post sul blog come unica fonte di informazioni per le decisioni di investimento!

1 – I mercati sono sopravvalutati e non c'è margine di sicurezza

I mercati sono più economici oggi, 10 marzo 2020, rispetto alla settimana scorsa o al mese scorso? Sicuro. Ma non sono più economici di un anno fa. Sono ancora sopravvalutati adesso e lo saranno fino a quando non scenderanno al di sotto dei loro valori intrinseci. Solo allora ci sarà il cosiddetto “margine di sicurezza”, in cui il prezzo di mercato è inferiore al valore intrinseco. E solo allora la maggior parte degli investitori di valore li considererebbe obiettivi di investimento adeguati.

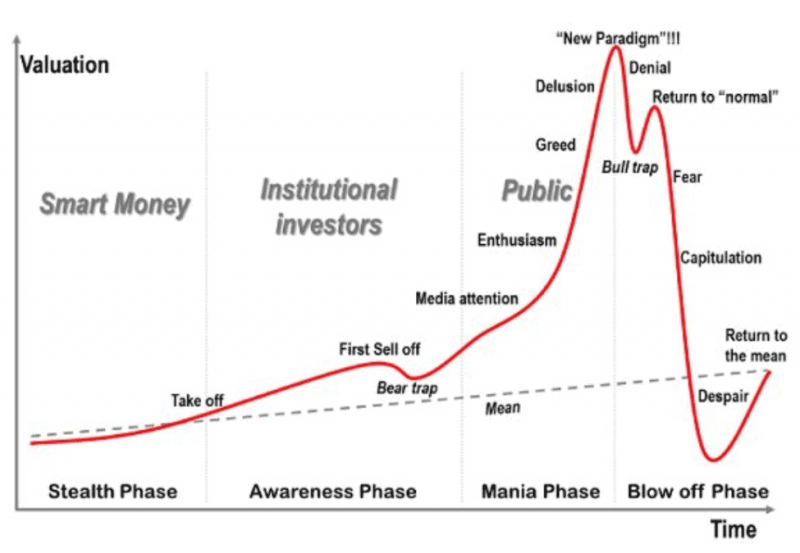

È anche istruttivo riflettere su questo grafico dell'Anatomia di una bolla:

Fonte: Dr. Jean-Paul Rodrigue, Dipartimento di studi globali e geografia, Hoofstra University

Dal momento che abbiamo visto i mercati salire e salire e salire, sembrerebbe che ci stiamo dirigendo verso la fase di "Negazione" e probabilmente assisteremo a un rimbalzo poco dopo il panico che ha colpito i mercati oggi. Questo rimbalzo è alimentato dagli investitori che ritengono che la situazione generale non sia così negativa, che i mercati non siano sopravvalutati e che la tendenza precedente continuerà la sua traiettoria al rialzo.

Se siamo in una bolla è sempre confermato solo dopo che il crollo è passato, ma se ritieni che le azioni siano attualmente sopravvalutate con rapporti PEG storicamente elevati, allora potresti voler evitare di acquistare nella tempesta per un paio di settimane o mesi fino a dopo il reale avviene la carneficina.

2 – La leva finanziaria e la liquidità in eccesso evaporeranno con l'arrivo delle richieste di margine

I livelli di leva finanziaria e liquidità sono stati elevati mentre investitori e trader si sono affrettati a generare profitti dal mercato rialzista più longevo della storia recente. Inoltre, le persone vivono più a lungo e molti millennial hanno iniziato il loro viaggio di investimento con il denaro in eccesso in robo-advisor o altre soluzioni new age.

Ma tutta questa liquidità, in particolare quella che è stata finanziata dalla leva, evaporerà con il panico. Gli investitori senza leva potrebbero ritirarsi dalle posizioni, ma gli investitori con leva saranno costretto quando i cali di prezzo di 10% nei mercati dei capitali innescano richieste di margini. Quando viene attivata una richiesta di margine, il capitale per soddisfarla deve provenire da qualche parte. Di solito deriva dalla vendita di attività detenute da investitori con leva finanziaria, e ciò significa che i prezzi delle azioni scendono ulteriormente, innescando ulteriori richieste di margini o almeno aggiungendo pressione al ribasso sui prezzi.

3 – Il massiccio afflusso di fondi passivi si invertirà

Il denaro è stato versato in passivo fondi comuni di investimento negli ultimi dieci anni, portando alcuni a credere i fondi indicizzati porteranno al prossimo crollo – tra loro il famoso Michael Burry, il protagonista di The Big Short che predisse il crollo del mercato immobiliare prima della Grande Recessione.

Alimentati dall'atteggiamento prevalente secondo cui il mercato cresce sempre nel lungo periodo, molte persone negli anni 2010 hanno parcheggiato il proprio capitale in fondi indicizzati passivi per trarre vantaggio dalla saggezza. Tuttavia, quando sono coinvolti grandi numeri e scalabilità, le cose spesso diventano autosufficienti e persino pericolose.

L'afflusso di denaro nei fondi indicizzati, e in particolare nei fondi comuni, significa che tale denaro è stato indirettamente responsabile dell'aumento dei prezzi in generale. Se non sei sicuro del perché, vedi le nostre risorse educative su vari tipi di fondi. Ora, molti investitori sono inclini al panico, anche se la saggezza del giorno afferma che i mercati inevitabilmente salgono. La stessa cosa è stata detta del mercato immobiliare fino a quando non l'ha fatto, dopotutto.

Il panico collettivo degli investitori significa il riscatto delle azioni dei fondi comuni di investimento, il gruppo di gran lunga più numeroso di investitori istituzionali. I fondi passivi non hanno alcuna direttiva per gestire attivamente le vendite di azioni – poiché il loro nome suggerirebbe che agiscono passivamente – e questo significa vendere azioni mentre si riflettono nei portafogli di fondi per rimborsare gli investitori. Ciò esercita una forte pressione al ribasso sui mercati, in particolare quando gli investitori a lungo termine iniziano a farsi prendere dal panico e cercano di preservare il capitale.

4 – Flusso di cassa, guadagni e spese e lotte di valutazione

Come spesa del consumatore contratti, così anche i flussi di cassa. Man mano che le aziende soccombono all'insolvenza a causa di scarsi flussi di cassa, non pagheranno più i fornitori, che a loro volta inizieranno a lottare con i flussi di cassa. Un primo segnale di allarme è stata la Yes Bank in India, che è crollata proprio la scorsa settimana.

Anche le valutazioni crolleranno poiché le valutazioni altissime non sono più accettabili per un mercato spaventato. Il fiasco di WeWork ha dimostrato che le aziende sono molto sopravvalutate in questo momento, ma con la possibilità di un forte rallentamento dell'economia globale, possiamo aspettarci che le valutazioni scendano ulteriormente.

Anche se non assisteremo a un'ondata di insolvenze, è probabile che assisteremo a un calo degli utili. L'industria del turismo sarà colpita molto duramente e potrebbero volerci anni per riprendersi, in particolare se il capitale e i posti di lavoro svaniscono per coloro che amano viaggiare. Ma un'ampia selezione di settori è pronta per un calo degli utili, mentre il crollo dei prezzi ridurrà considerevolmente i rapporti PE e PEG. Quindi, anche se gli utili diminuiranno, i prezzi delle azioni probabilmente scenderanno più velocemente, allineando i rapporti a un livello storicamente più normale.

5 – Le banche centrali sono rimaste senza strumenti, ma i governi possono ancora aiutare

Dall'inizio della Grande Recessione, le banche centrali hanno messo in atto tutti i trucchi a loro disposizione per stabilizzare e calmare i mercati. E ha funzionato, ma non hanno mai recuperato gli strumenti per farlo di nuovo per la prossima crisi.

Uno degli strumenti più potenti di cui dispongono le banche centrali è l'aggiustamento dei tassi di interesse. Ma con tassi storicamente bassi, abbassarli ulteriormente non è un'opzione per il Banca centrale europea, e a meno che il Riserva federale è disposto ad andare in negativo, anche gli Stati Uniti hanno pochissimo spazio di manovra.

Inoltre, l'economia cinese è quasi quadruplicata dal 2007 ed è ora irreversibilmente invischiata nella comunità globale, aggiungendo un altro attore di potere alla scena globale e complicando così la situazione. Il paese è ancora autoritario e il Partito Comunista Cinese (PCC) è perfettamente felice di implementare controlli pesanti, che potrebbero essere molto utili, ma può facilmente spaventare gli investitori se il capitale non può più permeare liberamente anche il confine.

Sebbene gli strumenti monetari siano limitati, non è tutto negativo. Alcuni strumenti fiscali sono ancora a disposizione dei governi, inclusi tagli fiscali e salvataggi. Naturalmente, i tagli alle tasse implicano minori entrate fiscali e normalmente implicherebbero una minore spesa pubblica in un momento in cui la spesa dovrebbe aumentare. Ma questo è sempre stato un atto di bilanciamento per i governi. Anche i salvataggi potrebbero stabilizzare i prezzi, ma solo dopo che sono scesi molto più in là del 10% o giù di lì che hanno preso negli ultimi due giorni o anche quando si avvicinano all'intervallo di 20% nell'ultimo mese.

6 – La perdita di posti di lavoro e l'incertezza potrebbero frenare la spesa dei consumatori e delle imprese

La perdita di posti di lavoro, in parte attribuibile all'indebolimento dei flussi di cassa e al rafforzamento dei controlli sulle spese, potrebbe esacerbare la situazione poiché le perdite alimentano una minore spesa dei consumatori e causano ulteriori problemi di flusso di cassa. Indipendentemente dal fatto che i posti di lavoro vengano persi, l'incertezza e la paura possono indurre molti consumatori a passare al risparmio anziché alla spesa fino a quando il coronavirus non smetterà di diffondersi, il che potrebbe essere problematico per le aziende che sono già fortemente indebitate dal debito o che contengono a malapena altri costi.

E i canali B2B potrebbero risentirne quando i canali B2C iniziano a prosciugarsi o le aziende cercano di tagliare i costi interrompendo i rapporti con altre società fino a quando non appare un clima migliore.

La strategia di un investitore di valore in futuro

Acquista più tardi

Ora è il momento di aspettare, non di buttarsi. È probabile che i mercati scendano ulteriormente e poche persone sono abili nel prendere coltelli che cadono. Questo è il momento di preservare il capitale ed evitare di perdere i tuoi sudati guadagni mentre le azioni continuano a scendere. Anche se la ripresa persiste, è accettabile perdere il rimbalzo. Ciò che la maggior parte delle persone non può accettare è guardare la propria posizione di capitale deteriorarsi perché sono stati ingannati dalla ripresa a breve termine e acquistati nella Bull Trap, solo per subire cali di mercato ancora più ripidi in seguito.

Monitora il valore

Naturalmente, a un certo punto il valore di mercato scenderà al di sotto del valore intrinseco, quindi cerca opportunità di valore con margini di sicurezza decenti. Sii particolarmente vigile per le azioni "a prova di virus", poiché probabilmente scenderanno insieme ai mercati ma potrebbero guadagnare "status di valore" molto prima di altri.

Short i mercati

La comunità degli investitori di valore è divisa sul fatto che vendere allo scoperto le azioni sia un "vero investimento di valore", perché l'approccio ha tradizionalmente assunto una posizione lunga in azioni sottovalutate. Tuttavia, anche le azioni sopravvalutate hanno un prezzo errato e lo shorting di azioni sopravvalutate è analogo all'acquisto di azioni sottovalutate quando cerchiamo il valore intrinseco. Pertanto, se sei a tuo agio con i rischi di andare allo scoperto e ritieni che ci sia spazio significativo per i mercati per scendere, il COVID-19 e lo shock petrolifero potrebbero essere i fattori scatenanti che innescano profonde perdite per i mercati all'inizio degli anni '20.

Cerca benefattori

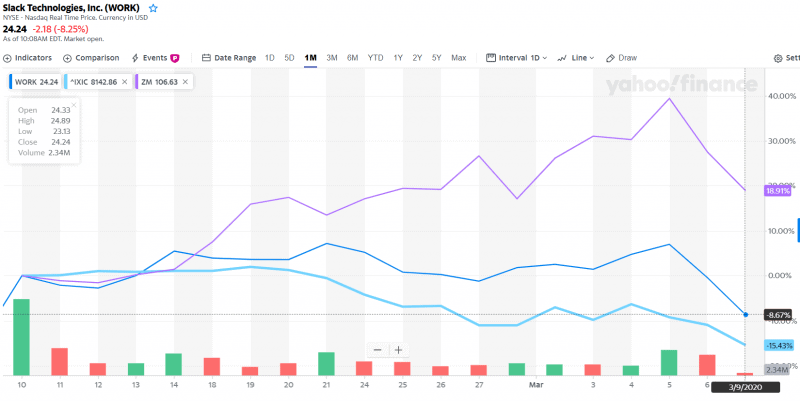

Potresti anche prestare attenzione alle azioni del "nuovo paradigma", come Zoom o Slack, di cui abbiamo discusso nel nostro Incontri di investitori di valore. Se la pandemia di COVID-19 continua, potremmo assistere a uno spostamento dagli stili di lavoro a contatto fisico a uno stile più remoto poiché i datori di lavoro hanno bisogno che i dipendenti lavorino, ma i governi o le società limitano i movimenti. Slack e soprattutto Zoom hanno sovraperformato nell'ultimo mese rispetto al NASDAQ:

Fonte: Yahoo Finanza.

Liste di controllo utili

Su CityFALCON, il nostro potente strumento watchlist è disponibile per una facile condivisione. Di seguito è riportato un elenco di controllo che può aiutarti a tenere traccia di COVID-19, panico del mercato e petrolio. Puoi semplicemente fare clic sul collegamento, anche senza registrarti, e ottenere gli ultimi contenuti finanziari su questi argomenti.

Crea le tue liste di controllo e condividile anche con i tuoi amici, colleghi o familiari, oppure invia loro semplicemente il link sottostante.

COVID-19 e Watchlist della guerra dei prezzi del petrolio: http://www.cityfalcon.com/watchlists/194eeb30-a1a6-442c-94ad-d21505049255

Lascia un commento