Sommaire

- Twitter propose toujours des offres uniques sur d'autres réseaux sociaux.

- Alors que la MAU et la croissance des revenus ont diminué, plus de 300 millions d'UAM constituent déjà une base solide, et la croissance des revenus de 30-40% est respectable. Twitter a refusé 40% au cours de l'année dernière et 70% au cours des deux dernières années. Cette vente semble injustifiée.

- J'ai cependant quelques inquiétudes - un PDG à temps partiel, une mauvaise conservation des tweets, l'automatisation sur le site et les relations avec les développeurs d'applications.

- Avec un EV de $14bn et disons avec une prime de 30% par rapport au cours de l'action, la société est un bon candidat au rachat, en particulier pour Google, Microsoft et Alibaba.

- L'action est disponible à des ratios EV / EBITDA et EV / MAU inférieurs à ceux de Facebook et LinkedIn. Mon objectif sur le stock est $35 dans 12 à 18 mois.

- Vous pouvez suivre gratuitement les actualités financières et les tweets en temps réel sur CityFALCON.

J'utilise Twitter plusieurs fois par jour en tant qu'utilisateur; mon équipe et moi utilisons leurs API; nous autorisons les tweets financiers de GNIP et nous commercialisons nos produits via leur plate-forme publicitaire. Donc, je n'analyse pas seulement leurs produits et leurs chiffres; Je les vis.

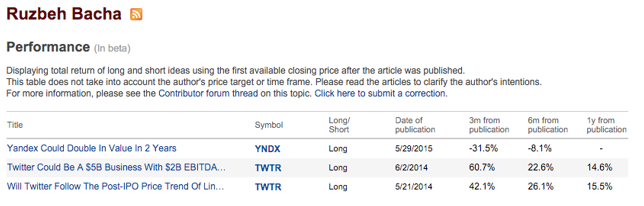

Dans mon Juin 2014 article sur Seeking Alpha, j'avais expliqué pourquoi je pensais que Twitter pouvait être une entreprise de $5bn avec un EBITDA de $2bn d'ici 2016. L'action avait bien performé après la publication de l'article avec un gain de 61% en trois mois, mais comme vous pouvez le voir aujourd'hui, j'étais faux dans mes projections. Cependant, je reste optimiste sur les affaires.

Source: Recherche Alpha

Twitter offre toujours des fonctionnalités uniques sur d'autres réseaux sociaux

Les analystes comparent Twitter non seulement avec Facebook et LinkedIn, mais également avec SnapChat et Instagram. Bien qu'il existe un certain chevauchement des segments cibles, je pense que Twitter offre des fonctionnalités uniques:

- Twitter est utilisé comme moyen de diffusion par des politiciens, des célébrités, des influenceurs, etc., et un seul tweet de l'une de ces personnes ramène les fans sur le site. Si Facebook vous permet de faire de même, la consommation de contenu n'est pas aussi simple qu'avec Twitter.

- Twitter repense sa limite de 140 caractères, mais je pense que cela fonctionne bien car les tweets sont succincts par rapport aux histoires sur, par exemple, Linkedin et Facebook. Il y a plus d'articles par écran sur Twitter que sur d'autres plateformes de médias sociaux.

- Vous pouvez suivre non seulement des personnes, mais également des sujets et des hashtags. Alors que d'autres plateformes ont adopté des hashtags, elles ont eu du mal à affecter la position de leader de Twitter.

- Les Cashtags, par exemple $AAPL pour l'action Apple, sont largement utilisés non seulement par la communauté financière sur Twitter, mais aussi par de grandes publications comme le Financial Times, le Wall Street Journal et Seeking Alpha.

- Les données de Twitter suscitent un vif intérêt de la part des institutions financières et des entreprises, ce qui devrait contribuer à la croissance de leurs revenus de licences. Les tweets de Carl Icahn, Elon Musk, Tim Cook, Hillary Clinton, etc. impact significatif sur le cours des actions. Les analystes de la Banque d'Angleterre pensent "Twitter pourrait aider à prédire une crise bancaire, les premiers signes de données sur le chômage et les mouvements du marché". Même la BCE dit que «Twitter peut prédire le marché boursier».

Ce qui me préoccupe sur Twitter

- PDG à temps partiel - En tant que dirigeant de sa propre start-up, je ne peux pas imaginer un PDG dirigeant deux entreprises. Pourquoi ne pas avoir Jack Dorsey comme conseiller et embaucher un PDG à temps plein?!

- Produit - Ils ont considérablement amélioré le processus d'intégration des nouveaux utilisateurs et ajouté des analyses (ce que j'adore!), Mais ils ont encore beaucoup à faire pour améliorer l'expérience utilisateur globale sur le site. En outre, leur produit publicitaire doit être considérablement amélioré par rapport à Facebook. En tant que spécialiste du marketing, je tire plus de valeur de Facebook que de Twitter et Linkedin.

- Curation des tweets - Twitter doit aider les utilisateurs à comprendre le sens des tweets. Il y a en moyenne 500 millions de tweetspar jour, et votre chronologie peut être occupée après avoir suivi seulement quelques comptes!

- L'automatisation des tweets et des messages directs affecte l'expérience sur la plateforme. Twitter propose des API riches en fonctionnalités qui permettent aux utilisateurs et aux développeurs d'automatiser les tweets et les messages. Cela peut entraîner, par exemple, un message direct chaque fois que vous suivez quelqu'un ou que vous préférez automatiquement les tweets en fonction du contenu, etc. De plus, plusieurs faux profils sont créés pour monétiser le comportement automatisé sur le site. En tant que développeur d'applications, je peux voir que Twitter travaille déjà à résoudre ce problème.

- La décision de Twitter de couper Meerkat après l'acquisition de Periscope a affecté l'enthousiasme des développeurs pour la création d'applications sur Twitter. Après que Jack a pris ses fonctions de PDG, il a essayé d'améliorer les relations avec les développeurs.

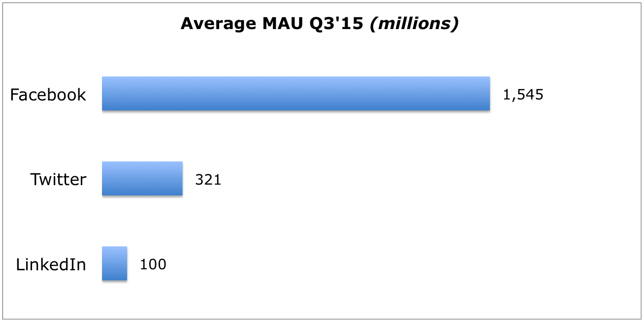

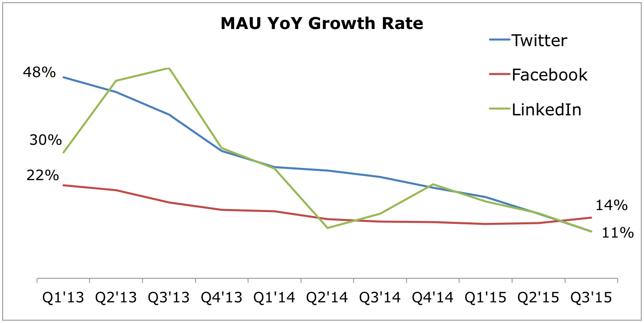

La croissance des utilisateurs de Twitter a diminué, mais les MAU de 300 millions constituent déjà une base d'utilisateurs solide à monétiser

Il est facile de regarder les MAU de Facebook de 1,5 milliard et de s'attendre à ce que chaque réseau social atteigne ce nombre, mais cela ne se produira pas. Il est difficile de croître à un rythme élevé lorsque votre base d'utilisateurs est déjà supérieure à 300 millions.

Source: Résultats publiés

Source: Résultats publiés

Je m'attends à ce que Twitter se développe à un rythme légèrement supérieur à la croissance de la pénétration d'Internet. Le périscope et d'autres fonctionnalités d'engagement pourraient alimenter une croissance plus élevée. À ce stade, je me concentrerais sur la rétention et la monétisation des utilisateurs existants.

La publicité est un marché relativement sous-exploité pour Twitter

Sur une base TTM, Twitter a généré $1,8 milliard de revenus publicitaires, contre $15bn pour Facebook et $60bn pour Google. Twitter a une énorme opportunité d'augmenter sa part du gâteau publicitaire en monétisant sa base d'utilisateurs de 300 millions et plus.

Revenu = Nombre d'utilisateurs x Revenu moyen par utilisateur (ARPU). Nous avons déjà examiné les utilisateurs, alors regardons maintenant ARPU.

ARPU

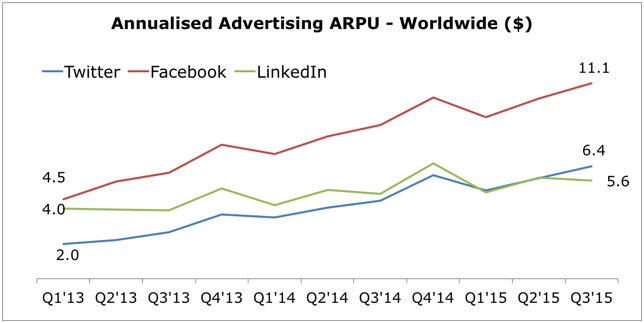

Facebook et Twitter reposent principalement sur les revenus publicitaires, tandis que LinkedIn génère également des revenus grâce à ses services «d'abonnement premium» et «solutions de talents». Cependant, comme notre objectif principal est Twitter, nous examinerons uniquement les revenus publicitaires dans cet article.

Lorsque vous regardez l'ARPU annualisé mondial dans le graphique ci-dessous, vous pouvez voir que l'ARPU de Twitter est similaire à celui de LinkedIn, mais seulement la moitié de celui de Facebook.

Source: analyse personnelle, résultats publiés

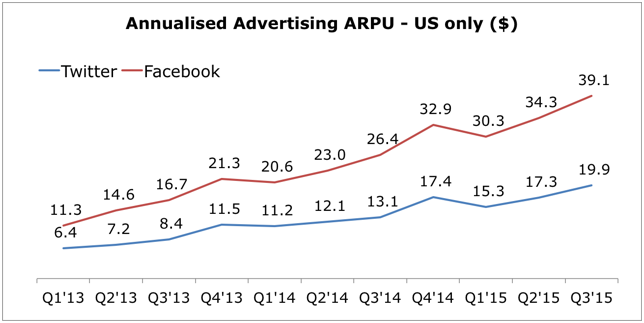

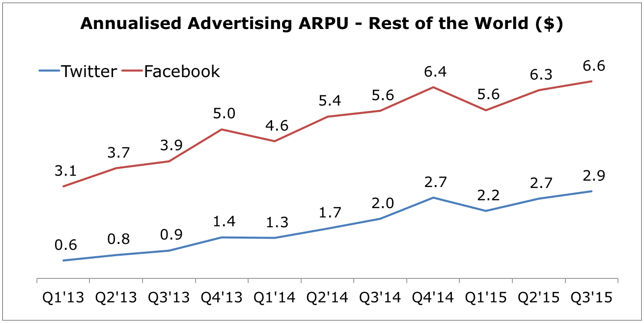

Si vous décomposez davantage les graphiques ARPU des États-Unis et du reste du monde (ROW), vous pouvez voir que Twitter a un plus grand écart avec Facebook dans ROW. Notez que LinkedIn ne fournit pas de ventilation géographique similaire.

Source: analyse personnelle, résultats publiés

Source: analyse personnelle, résultats publiés

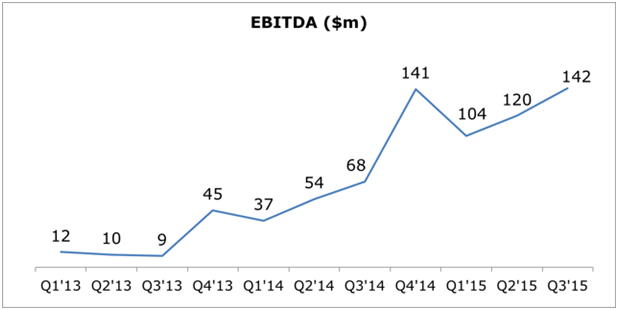

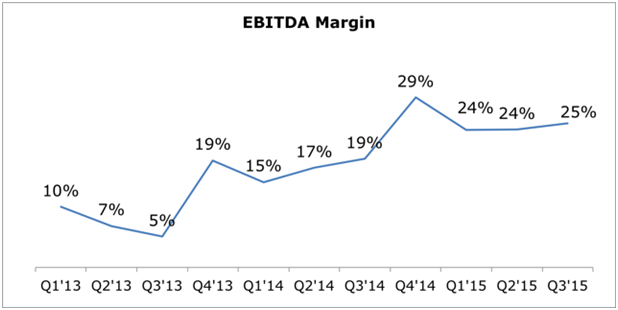

La croissance de l'EBITDA est encourageante

L'EBITDA a augmenté régulièrement pour atteindre $142m au troisième trimestre 2015 avec une croissance en glissement annuel de 109% et une marge de 25%. En raison des coûts semi-variables du compte de résultat, toute croissance du chiffre d'affaires devrait se traduire par une croissance beaucoup plus élevée de l'EBITDA.

Source: Résultats publiés

Source: Résultats publiés

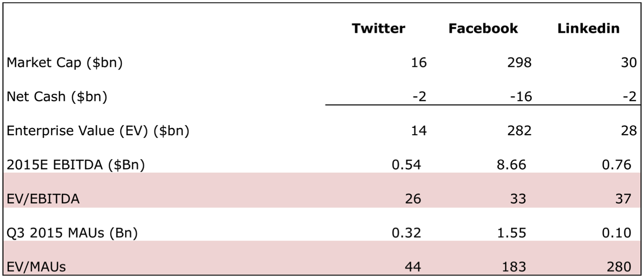

La valorisation de Twitter est tentante par rapport à Facebook et LinkedIn

Twitter a décliné 40% au cours de la dernière année et 70% au cours des deux dernières années. Le titre est désormais coté à un EV de seulement $14bn, soit la moitié de celui de LinkedIn. Même en comparaison avec les indicateurs EV / EBITDA et EV / MAU, le stock est beaucoup moins cher que Facebook et LinkedIn.

Source: analyse personnelle, résultats publiés, Google Finance

Twitter pourrait être une cible de rachat pour Google, Microsoft ou même Alibaba

Même si Google peut revendiquer une bonne croissance de Google+, je ne suis pas trop optimiste sur le produit. Je pense que l'essentiel de leur croissance provient du fait que leur grande base d'utilisateurs est obligée d'utiliser Google+ à partir de leurs autres produits à succès tels que Gmail. De plus, l'intégration des tweets dans les résultats de recherche est déjà un bon début pour la relation Google-Twitter.

D'autres prétendants pourraient inclure Microsoft (il a désespérément besoin d'un réseau social) ou Alibaba (il veut se développer de manière agressive en dehors de la Chine). Avec un VE de seulement $14bn et disons une prime de 30%, l'achat en espèces + actions est abordable pour la plupart de ces entreprises.

Une meilleure monétisation des données pourrait améliorer encore le stock

L'intégration des tweets dans les résultats de Google, la monétisation des utilisateurs déconnectés, l'octroi de licences de contenu aux institutions financières et aux entreprises pourraient augmenter les revenus et l'EBITDA.

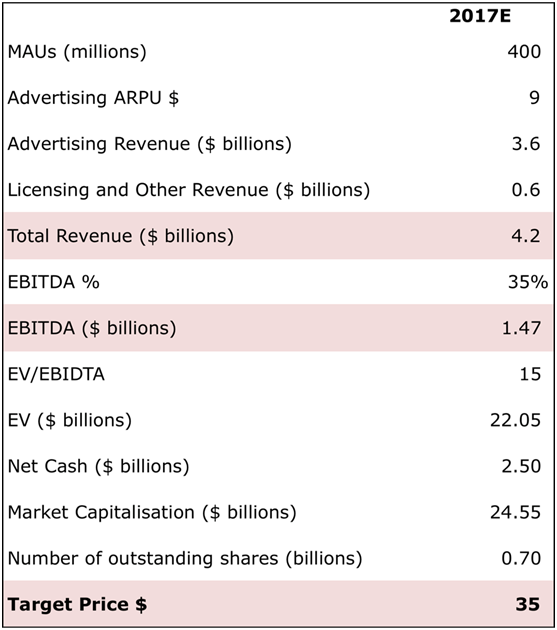

Mon objectif sur le stock est $35 dans 12-18 mois

Voici mon calcul de prix cible. J'ai supposé que les MAU augmenteraient à un TCAC de 9%, que la marge d'EBITDA passera à 35% (la plupart des sociétés Internet génèrent un EBITDA de 30%-50%) et que l'action sera cotée à 15 fois EV / EBITDA, ce qui est beaucoup plus bas que son TTM EV / EBIDTA de 26 fois.

Source: analyse personnelle, résultats publiés, Google Finance

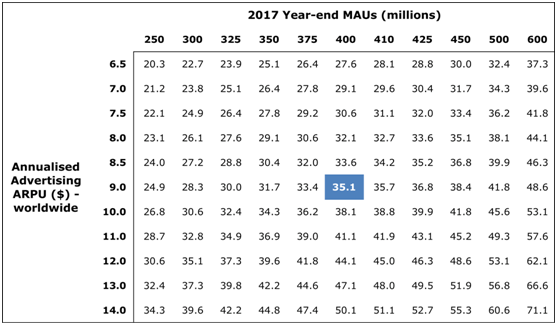

Le tableau de sensibilité ci-dessous présente le cours cible de l'action en fonction de vos attentes de MAU et d'ARPU en 2017.

Source: propre analyse

Conclusion

«Je dirigerais l'entreprise de manière à créer le plus de valeur au cours des cinq ou dix prochaines années. Vous ne pouvez pas gérer une entreprise pour essayer de gérer le stock tous les jours. Berkshire a baissé le 50% quatre fois dans son histoire. Lorsque cela se produit, si vous avez de l'argent, vous l'achetez.

- Warren Buffet

Nous avons vu Apple et Facebook baisser de manière significative en raison de ne pas répondre aux attentes des analystes, mais d'atteindre par la suite de nouveaux sommets sans précédent. Apple est passé de $100 en septembre 2012 à $55 en avril 2013, et cite actuellement $105. De même, FB est passé de $38 en mai 2012 à $18 en août 2012, et cite maintenant à $105.

Je ne sais pas si Twitter atteindra bientôt son plus haut niveau historique de $69, mais j'espère une hausse de 50% dans l'action avec un cours cible de $35 au cours des 12 à 18 prochains mois.

Passez une année 2016 amusante, productive et rentable!

Avertissement

Je suis Long Twitter et j'ai une relation commerciale avec Twitter via ma start-up FinTech CityFALCON.

Limitation de l'analyse

Les données ont été accumulées à partir de différentes sources, qui peuvent avoir des définitions différentes des paramètres, et par conséquent, cette analyse doit être considérée comme indicative, et les investisseurs doivent faire leur propre diligence raisonnable avant de prendre toute décision.

Laisser un commentaire