Sommaire

- Les performances historiques d'Apple et de Microsoft montrent pourquoi les investisseurs doivent regarder au-delà du ratio cours / bénéfices.

- Vous auriez gagné plus d'argent en investissant dans Apple lorsqu'il se négociait à un multiple de P / E de 100+ que lorsqu'il se négociait à environ 10.

- Facebook, Apple et Yahoo sont relativement bon marché aux niveaux actuels, tandis que LinkedIn est le plus cher du lot.

Objectif

Bien que le ratio P / E soit une bonne référence pour comparer les entreprises et les industries, il peut ne pas être aussi pertinent pour les entreprises à forte croissance. J'ai examiné les données historiques pour comprendre s'il y avait une corrélation entre les ratios P / E et les rendements boursiers des entreprises à forte croissance, et j'ai utilisé cette analyse pour identifier les actions technologiques «bon marché» et «chères».

Méthodologie, Sources et Limitation de l'analyse

Les données ont été recueillies principalement à partir d'états financiers publiés, de Yahoo Finance et de Google Finance. J'ai essayé de rassembler autant de données historiques que possible. Cependant, comme elles ont été extraites de diverses sources, et bien que j'aie essayé de m'assurer que les prix ont été mis à jour pour les fractionnements et les dividendes, je vous demande de considérer ces données comme indicatives et de faire votre propre diligence raisonnable avant de faire tout les décisions.

- Les cours des actions, sauf indication contraire, sont des prix moyens pour l'année;

- Les estimations consensuelles peuvent différer considérablement d'un agrégateur, mais aux fins de cette analyse, j'ai utilisé celles rapportées par Yahoo Finance. De plus, il n'est pas clair si les chiffres de Facebook prennent en compte la dilution du BPA en raison de l'acquisition de WhatsApp;

- Le ratio cours / bénéfice, sauf indication contraire, correspond au cours «moyen» de l'action pour l'année divisé par le bénéfice dilué par action.

- La croissance dans le cadre du ratio PEG est considérée comme le taux de croissance annuel composé à terme pendant 2 ans à compter de l'année indiquée.

- La trésorerie nette est calculée à (trésorerie + placements à court terme + placements à long terme à la valeur `` comptable '' - dette à long terme)

Plusieurs autres facteurs auraient pu influer sur les tendances. Par conséquent, cette analyse ne peut pas être considérée isolément et doit être considérée à la lumière de vos opinions fondamentales sur le stock.

Analyse historique - Apple et Microsoft

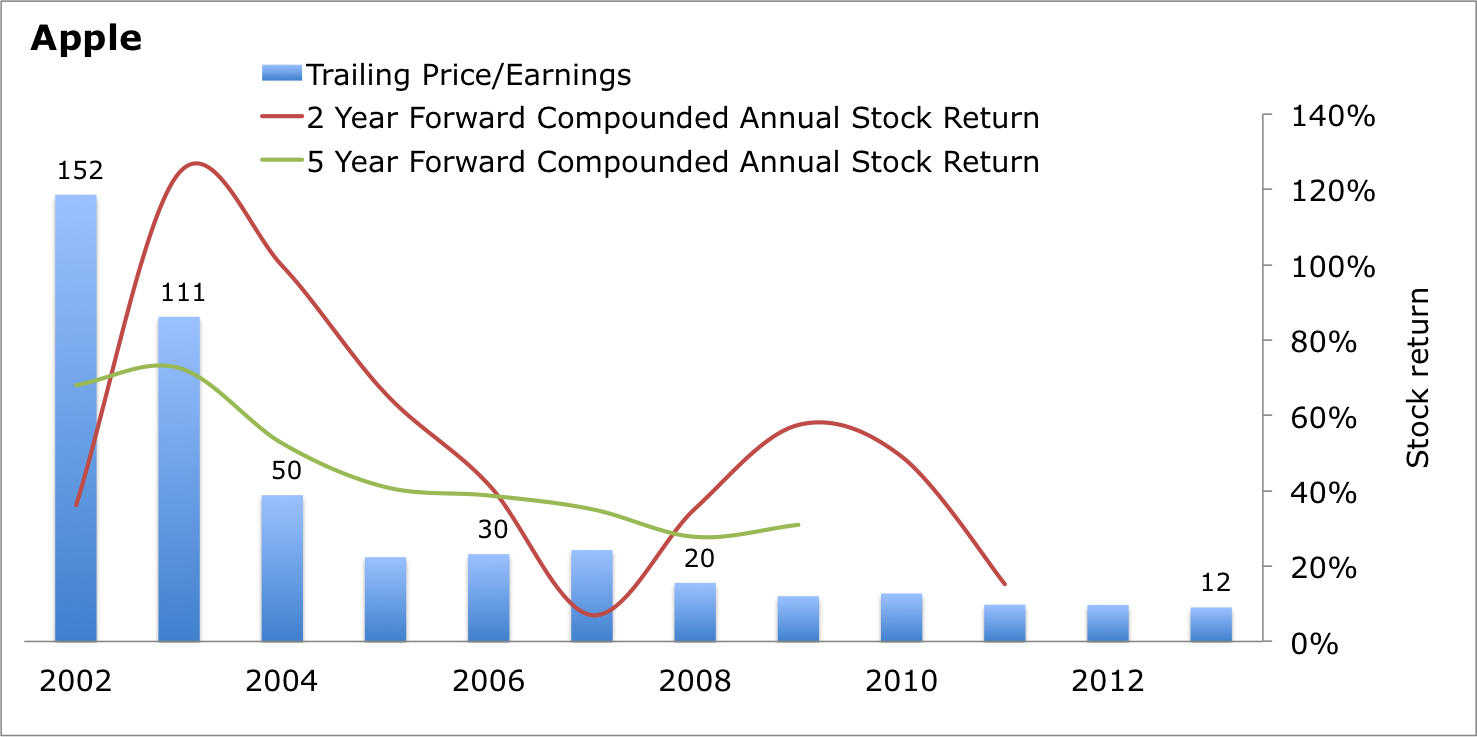

Commençons par regarder Apple (NASDAQ:AAPL). Si vous aviez investi dans l'action alors qu'elle était cotée à un P / E de fuite de 152 fois en 2002, vous auriez réalisé des rendements annuels composés de 35% au cours des deux prochaines années et de 70% au cours des cinq prochaines années. Vos rendements auraient été encore plus élevés si vous aviez investi en 2003. En fait, ce qui est intéressant à voir, c'est que, comme le ratio P / E de l'action a chuté à près de 10 fois en 2011, les rendements ont également diminué de manière significative. Oui, c'est à cause de la baisse de la croissance des bénéfices de l'entreprise. Regardons cela dans le graphique suivant.

Source: analyse personnelle, états financiers publiés, Yahoo Finance

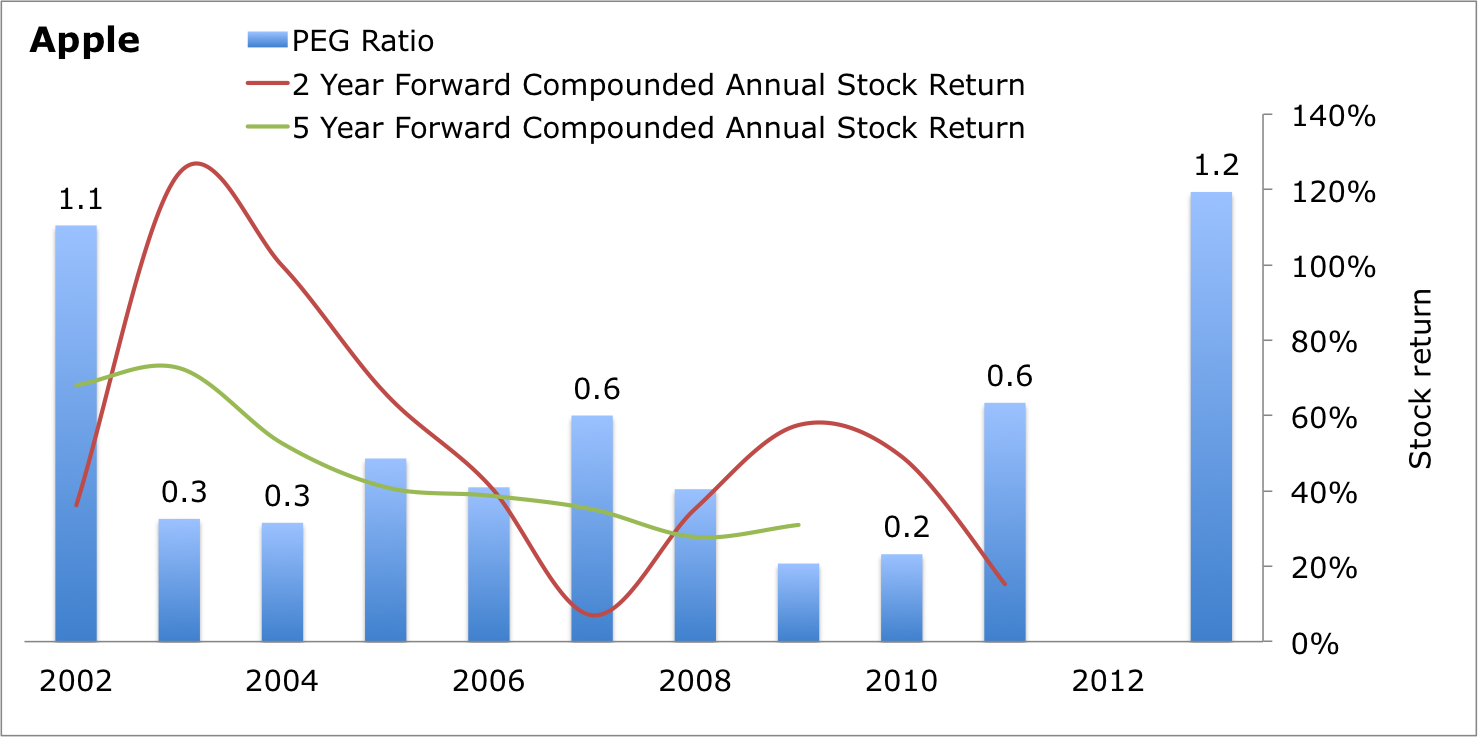

Si nous considérons maintenant la croissance dans le graphique, c'est-à-dire que nous incluons le ratio de croissance des bénéfices des prix (P / E divisé par la croissance), vous pouvez voir que les rendements étaient plus élevés lorsque vous avez investi dans l'action à un faible ratio PEG. Vous auriez eu un rendement maximal si vous aviez investi en 2003 et 2004.

Notez qu'il n'y a pas de valeur PEG pour 2012 car il y a eu une légère baisse du BPA de 2012 à 2014, et le ratio PEG ne fonctionne pas avec des taux de croissance négatifs.

Source: analyse personnelle, états financiers publiés, Yahoo Finance

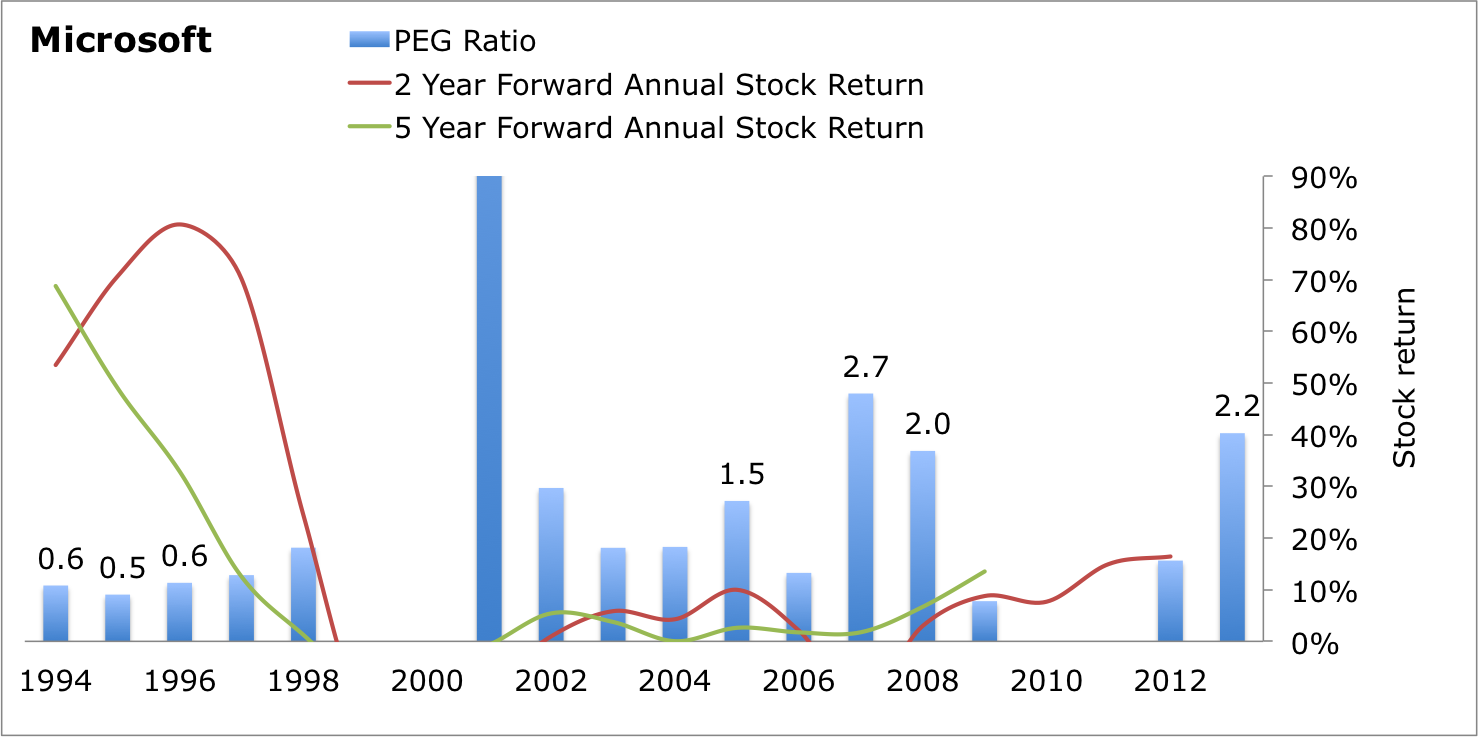

Voyons maintenant si la même chose est vraie pour Microsoft (NASDAQ:MSFT) dans le tableau ci-dessous. Veuillez noter que ce graphique a été affecté par la bulle de 2000, donc soyez prudent. Les rendements les plus élevés pour le titre ont été obtenus pour ceux qui ont investi au cours de la période 1994-97 lorsque les ratios PEG étaient vraiment bas et même lorsque le ratio P / E était beaucoup plus élevé que ce que nous avons vu ces derniers temps.

Source: analyse personnelle, états financiers publiés, Yahoo Finance

Source: analyse personnelle, états financiers publiés, Yahoo Finance

Une analyse similaire pour Google aurait été utile, cependant, la scission récente a rendu difficile l'obtention de données fiables facilement. De plus, je n'ai inclus aucune entreprise qui a échoué après avoir eu un multiple P / E élevé dans le passé. En effet, les entreprises considérées ci-dessous ont des produits ou des parts de marché solides, et donc moins susceptibles d'échouer.

Rapport PEG idéal

Il n'y a pas de norme industrielle établie pour cela, mais je préfère acheter des entreprises qui ont un ratio PEG inférieur à 1, c'est-à-dire que leur taux de croissance composé à terme sur 2-3 ans est supérieur à leur ratio P / E, quelle que soit la hauteur du P / E rapport lui-même est.

Les évaluations aujourd'hui

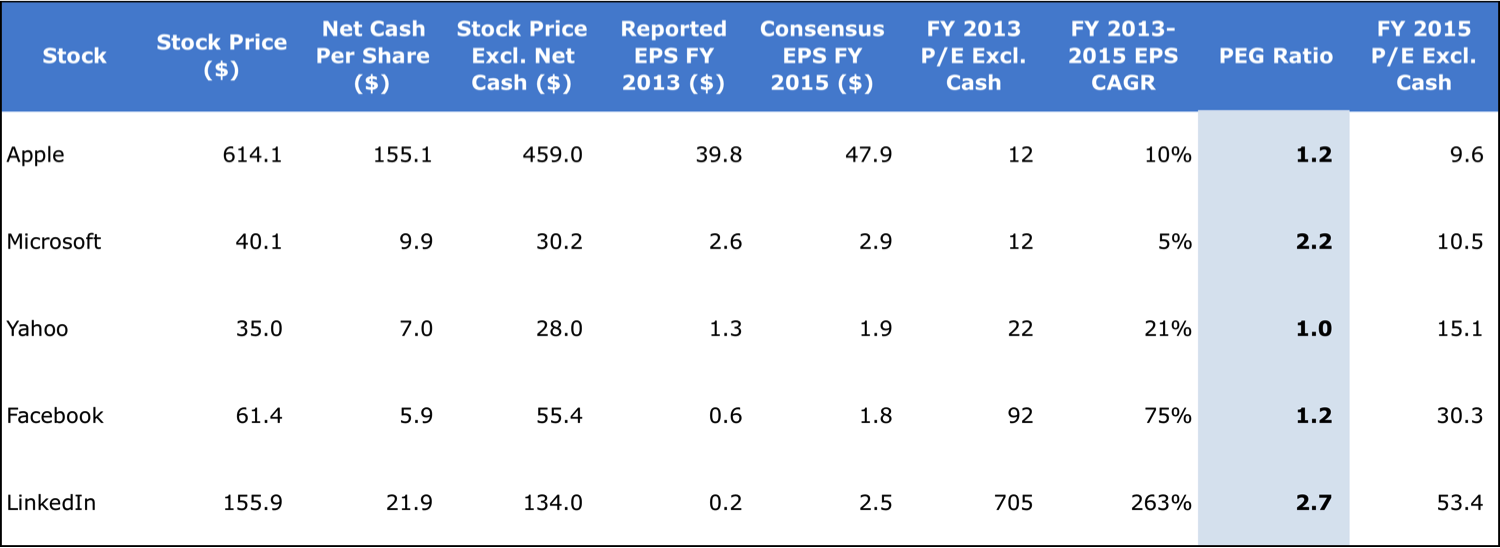

Lorsque nous calculons le ratio PEG pour certaines des meilleures entreprises technologiques qui ont eu un BPA positif en 2003, vous pouvez voir que Facebook (NASDAQ:FB), Apple et Yahoo (NASDAQ:YHOO) sont relativement bon marché avec un ratio PEG de 1,0-1,2, même si les ratios P / E suiveurs et anticipés de Facebook sont élevés, et LinkedIn est le plus cher avec 2,7.

Source: analyse personnelle, états financiers publiés, Yahoo Finance, Google Finance

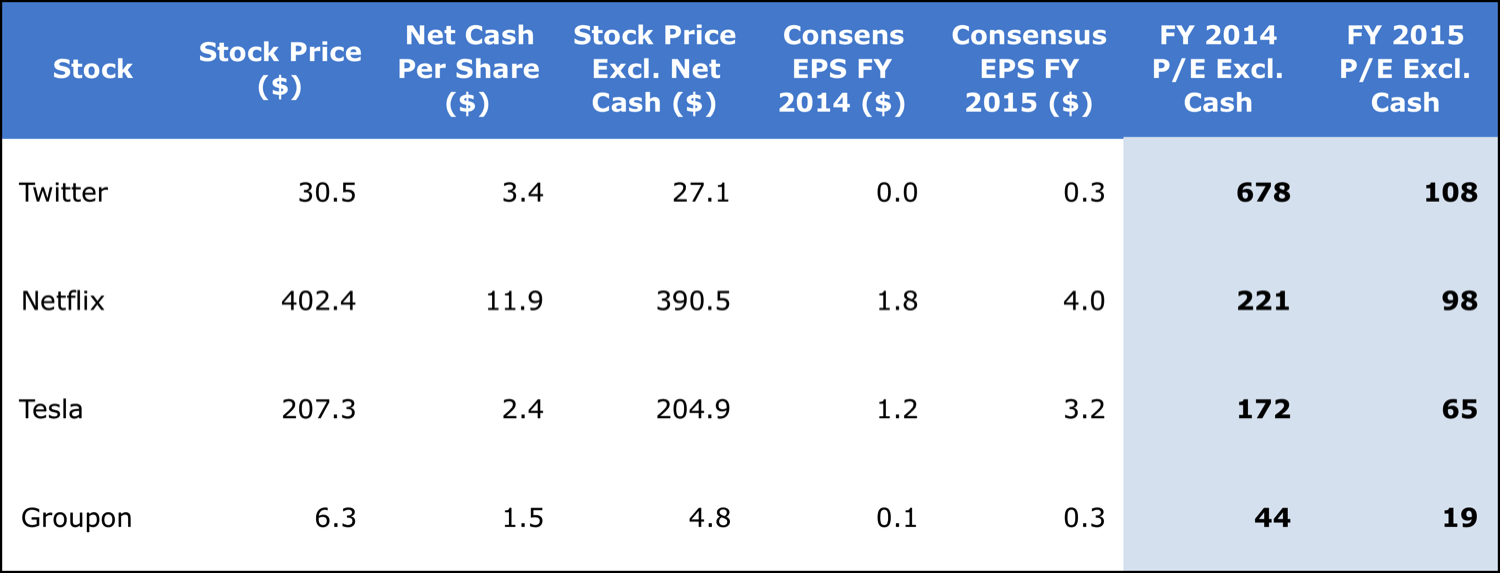

Pour les entreprises qui n'ont pas déclaré un BPA positif en 2013, je n'ai pas de chiffres de consensus pour 2016, et c'est aussi trop loin dans le futur pour un secteur en évolution rapide. Par conséquent, j'ai effectué une comparaison basée sur les ratios P / E forward pour Twitter (NYSE:TWTR), Netflix (NASDAQ:NFLX), Tesla (NASDAQ:TSLA) et Groupon (NASDAQ:GRPN). La question est de savoir si ces entreprises peuvent croître plus rapidement que leurs ratios P / E actuels, c'est-à-dire que leur ratio PEG est inférieur à 1? Il peut également être préférable d'examiner leur opportunité de marché et leur capitalisation boursière pour décider de leur valeur réelle.

Source: analyse personnelle, états financiers publiés, Yahoo Finance, Google Finance

Mes meilleurs choix

- Facebook - En tant qu'utilisateur, annonceur et développeur Web, j'adore les produits de Facebook et je pense qu'ils pourraient générer un EPS supérieur au consensus, ce qui réduira son ratio PEG à moins de 1.

- Yahoo - Le ratio PEG de Yahoo sera bien inférieur à 1 si l'on considère la valeur réelle de ses investissements à long terme dans Alibaba et Yahoo Japan.

- Apple - Apple a connu quelques années de croissance lente, ce qui pourrait rendre les estimations des analystes pour 2015 trop prudentes. Si vous pensez, comme moi, qu'Apple lancera peut-être des produits intéressants en 2014 et 2015, son TCAC 10% 2013-2015 peut être trop prudent et le ratio PEG pourrait être inférieur à 1.

- Twitter - Comme je l'ai expliqué dans mon précédent article sur l'action, Twitter est dans la phase de «pessimisme», et la tendance des prix par rapport aux performances post-IPO de Facebook et LinkedIn montre un potentiel à la hausse.

Conclusion

Si vous ne regardez que les ratios P / E et que vous ignorez la croissance potentielle des bénéfices, vous êtes moins susceptible d'investir dans des startups et des entreprises à forte croissance et de rater des rendements solides; cependant, ceux-ci comportent un niveau de risque élevé. Aussi, bien que le ratio PEG soit un bon moyen d'identifier les opportunités d'investissement, ce qui compte le plus est de savoir si vous croyez en l'entreprise et en son potentiel de croissance.

Divulgation: Je suis longtemps FB, AAPL, YHOO. J'ai écrit cet article moi-même et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que de Seeking Alpha). Je n'ai aucune relation commerciale avec une entreprise dont l'action est mentionnée dans cet article.

Divulgation supplémentaire: Je pourrais initier une position longue sur Twitter dans les semaines à venir.

28/03/2016 à 4h25

J'aime que les individus se réunissent et partagent leurs opinions. Excellent site Web, continuez comme ça!

30/12/2016 à 8h04

Oh mon Dieu! Incroyable mec article! Merci

tellement, Cependant j'ai des complications avec votre RSS. Je ne comprends pas la raison pour laquelle je ne peux pas

inscrivez-vous. Quelqu'un pourrait-il avoir des problèmes RSS similaires?

Quelqu'un qui connaît la solution parfaite pourriez-vous bien vouloir répondre?

Merci!!