La mayoría de las personas en todo el mundo ven la educación como un medio para una vida próspera. Cuando los trabajos de manufactura y trabajo físico confiables eran un elemento básico de las economías industriales occidentales, la educación terciaria se consideraba solo para las élites. Los costos fueron relativamente bajos, pero también hubo mucha menos demanda. Debido a las fuerzas de la globalización y la tecnología (es decir, la automatización), el título universitario se ha vuelto cada vez más indispensable en el mundo contemporáneo, tanto dentro como fuera de los países tradicionalmente del primer mundo.

Esta explosión en la importancia de la educación superior ha generado, como era de esperar, un crecimiento en la demanda de dicha educación, y esto es parte del factor que impulsa el aumento de los costos de la educación. Sin embargo, los salarios y los ingresos se han estancado o solo han aumentado lentamente, mientras que el costo de este aspecto crucial de la vida se ha disparado. ¿Cómo han reaccionado los estudiantes del mundo (sus padres) ante la disparidad? Pidiendo prestado más y más para financiar su educación, lo que finalmente conduce a la deuda del estudiante y del préstamo.

Puede rastrear todas las noticias en tiempo real y personalizadas (¡para usted!) De préstamos estudiantiles en CityFALCON aquí.

Algunas tendencias mundiales en los costos de la educación y la deuda

Según NCES en los Estados Unidos, la matrícula de ha aumentado 55% en las universidades públicas a más de 16.000 USD en el período de 2005 a 2015. El porcentaje de aumento en las universidades privadas es de aproximadamente 40% durante el mismo período, situándose en 37.000 USD en 2015. Una historia similar es en el Reino Unido, donde los límites de matrícula establecidos por el Parlamento se han triplicado a 9.000 GBP en un período comparable (no todas las instituciones cobran el máximo, por supuesto).

La financiación de la matrícula no es la única causa del aumento de la deuda. Los costos de vida, especialmente para quienes asisten a universidades en ciudades como Nueva York o Londres, también representan una parte no trivial de la deuda. En países con tasas de asistencia a la universidad gratuitas o casi gratuitas, como Suecia, los estudiantes se gradúan con un promedio de 20.000 USD en deuda. Una excepción notable es Alemania, donde los padres están legalmente obligados a mantener financieramente a los estudiantes, donde la deuda promedio de los que abandonan la escuela es de aproximadamente 2500 USD.

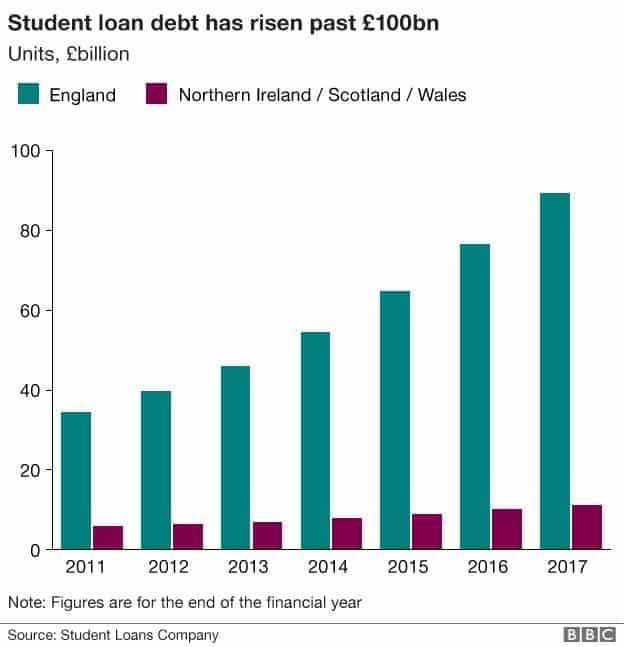

El monto de la deuda pendiente también ha aumentado considerablemente. En los EE. UU., La deuda estudiantil pendiente ha superado los 1.200.000.000.000 de dólares estadounidenses (sí, un punto dos billones de dólares estadounidenses), y la cantidad se duplicó con creces entre 2007 y 2015. En el Reino Unido, la cantidad supera los 100.000.000.000 GBP (cien mil millones de libras esterlinas), más del doble de 2011-2017. A modo de comparación, EE. UU. Recibe a unos 19 millones de estudiantes por año, mientras que el Reino Unido alberga a unos 2,3 millones.

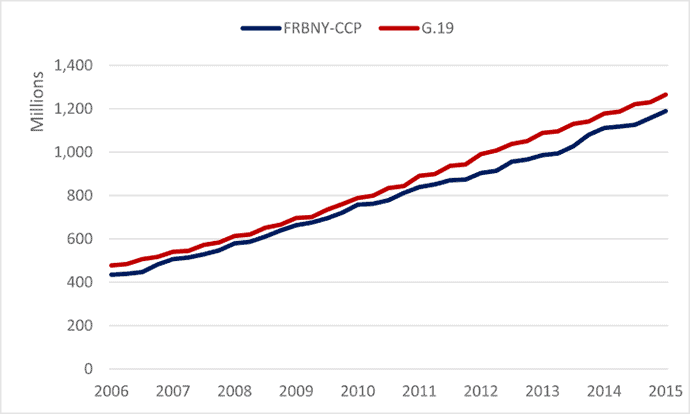

Saldos de préstamos estudiantiles en los Estados Unidos (Reserva Federal)

Fuente: BBC

En los Estados Unidos, la deuda estudiantil ha aumentado de manera constante desde 2004, incluso cuando todas las demás formas de deuda rastreadas por la Reserva Federal en general se han pagado. Con otras formas de deuda aparentemente en aumento, la deuda general de los hogares aumentará.

Gráfico cortesía del Instituto Americano de Investigación Económica (AIER)

Si bien los países discutidos aquí no son completamente representativos de la economía mundial, no debemos olvidar que la crisis financiera de 2008, que causó problemas económicos mundiales, se originó en el mercado de hipotecas de alto riesgo de Estados Unidos. ¿Es la burbuja de la deuda estudiantil en Estados Unidos la próxima crisis hipotecaria?

Ecos de otra crisis de deuda

Los primeros indicios de una crisis inminente son las tasas de morosidad generalizadas y el crecimiento descontrolado. En 2007, la tasa de morosidad de los préstamos estudiantiles en los Estados Unidos era de aproximadamente 7% y desde entonces ha aumentado a 10%. según el AIER. Además, en los Estados Unidos, no existen protecciones para los prestatarios que no pueden realizar sus pagos.

El umbral mínimo de ingresos para que los estudiantes del Reino Unido comiencen a reembolsar es £ 21,000, y los saldos restantes se condonan después de 25 años de pagos. En Australia, el mínimo es de aproximadamente 54.000 AUD, y los pagos tienen un límite de 8% de ingresos. Existe una situación similar en Canadá, donde los prestatarios deben ganar 25,000 CAD antes de que comience el reembolso.

Desafortunadamente para los deudores estadounidenses, los reembolsos tienden a comenzar dentro de los 6 meses posteriores a la graduación (después de un período de gracia), y aunque existen planes basados en los ingresos, que incluyen montos de interés de por vida mucho más altos, la bancarrota no absuelve estos préstamos. Existen algunos programas de perdón, pero no están muy extendidos y requieren 10 años de servicio en ciertas áreas.

Esto conduce a luchas de por vida con la deuda para algunas personas, y para muchos estadounidenses mayores, la deuda también se está convirtiendo en un problema. Ya sea que los estudiantes tengan deudas por más tiempo (suscribiéndose a planes de pago de décadas) o pidiendo prestado en nombre de sus hijos (más común), la cantidad de estadounidenses mayores con deudas estudiantiles es más de cuadriplicado desde 2005.

Efectos de la alta carga de la deuda

La gran mayoría de los titulares de deuda estudiantil es joven, y esto tiene un doble efecto económico. Primero, esas personas no están estimulando la economía consumiendo productos o servicios, sino más bien sirviendo su deuda. La segunda consecuencia es el retraso del ahorro, la inversión y las grandes compras como viviendas. Dado que el período de espera para la condonación es largo o inexistente, se trata de varios años en los que los prestatarios retrasan su vida y evitan la interacción económica.

Cómo los gobiernos eventualmente asumirán la carga

En países como los Estados Unidos, donde los prestatarios no pueden cancelar su deuda ni siquiera en caso de quiebra y hay pocas formas de condonación de la deuda, los consumidores soportarán la carga cada vez mayor de la deuda estudiantil. Sin embargo, para un país como el Reino Unido, donde el gobierno eventualmente interviene (o garantiza la deuda, sin esperar pagos antes de que se alcance un umbral mínimo de ingresos), la carga de la deuda se transfiere en gran medida al gobierno.

Según la Oficina de Responsabilidad Presupuestaria, una cuarta parte de la deuda del Reino Unido tomada en préstamo después de 2012 no ser reembolsado en absoluto. Por lo tanto, los gobiernos subsidiarán doblemente la educación terciaria: una vez mientras los estudiantes asisten a la universidad, y quizás nuevamente cuando no paguen y nunca paguen sus préstamos. Para los EE. UU., Esto podría venir en forma de poblaciones con niveles de pobreza que califican para recibir asistencia debido a los grandes requisitos de pago de la deuda.

¿Retraso estratégico?

Una perspectiva interesante con respecto a la razón detrás del aumento de la morosidad y el incumplimiento es un retraso estratégico. Con la presión política en aumento para la reforma y la ayuda, algunos prestatarios están apostando a que los políticos eventualmente borrarán su deuda. En ese escenario, sería económicamente beneficioso (aunque irresponsable) realizar pocos o ningún pago. Cada pago fallado se convierte en efectivo adicional disponible, útil para pagar otras deudas, consumir servicios y productos o como ahorros.

Durante la crisis de las hipotecas de alto riesgo, los prestatarios con pagos subacuáticos a menudo incumplían, ya que no había razón para seguir haciendo pagos sobre una propiedad con capital negativo. Debido a la enorme oferta que tenían los bancos, muchas personas ocuparon sus propias casas mientras que los procedimientos de ejecución hipotecaria tardaron meses en completarse. Sin embargo, esta es una estrategia peligrosa porque según la ley actual (al menos en los Estados Unidos), los salarios, las declaraciones de impuestos y el Seguro Social se pueden embargar para pagar las deudas, y estas deudas no pueden borrarse en caso de quiebra o eliminarse en su mayoría mediante la liquidación de garantías. . Por lo tanto, los estadounidenses mayores antes mencionados, que tienen demasiadas deudas estudiantiles para jubilarse y no pueden liberarse de la carga, pueden terminar trabajando más tiempo. Esto exacerba los problemas de desempleo de los adultos jóvenes en un momento en que las empresas están reduciendo el número de trabajadores a favor de la automatización.

¿Es necesaria la educación terciaria?

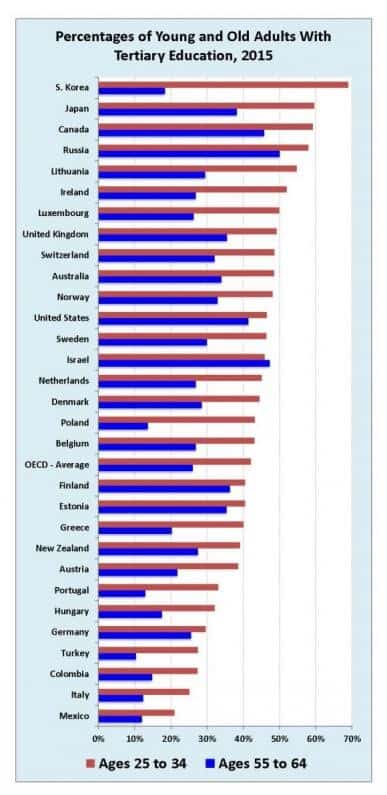

Si bien parece un argumento irrefutable que la educación superior mejora la vida de uno, puede que no sea necesaria para las economías nacionales. La tendencia tiende a ser que la educación superior implica un mayor PIB, pero no es necesariamente el caso. Una de las excepciones más evidentes es Alemania: hay una tarifa estudiantil baja, un bajo costo de asistencia, y bajos niveles de educación terciaria. El país está muy por debajo del promedio de la OCDE de adultos jóvenes con títulos terciarios, pero al mismo tiempo cuenta con niveles de deuda envidiosos y una economía sólida. Esto puede atribuirse en parte a la formación en oposición a un estilo de educación de “universidad para todos”.

Quizás inesperadamente, educar a una cohorte completa a un alto nivel podría colocar hacia abajo presión sobre los salarios de los individuos de esa cohorte, a medida que se mercantiliza su título. En los Estados Unidos, se especula seriamente que un título universitario se está convirtiendo en el nuevo título de la escuela secundaria y ahora se necesita una maestría para diferenciarse. No hay duda de que la economía de los Estados Unidos es una de las economías más resistentes, innovadoras y mejor diversificadas del mundo, pero los niveles elevados de deuda y los títulos terciarios para todos pueden no ser la única fórmula para el éxito.

Yale, datos de la OCDE: Artículo, Imagen

¿Estallará la burbuja?

La educación superior se ha vuelto obligatoria para muchos de los trabajos de servicios disponibles en la economía industrial moderna. Ya no hay trabajos de manufactura de por vida con pensiones sólidas disponibles - de hecho, incluso en los países donde esos trabajos se reubicaron, la automatización está reemplazando rápidamente a los trabajadores humanos - y los nuevos trabajos requieren educación. A medida que avanza la IA, quizás incluso algunos de estos trabajos que requieren educación sean reemplazados por computadoras. Si las tasas de morosidad aumentan, puede haber problemas para empresas individuales.

Una diferencia importante entre el problema de la deuda estudiantil y la crisis hipotecaria es la falta de CDO y CDS. El hilo que conectaba bancos, gobiernos, individuos y economías eran los CDO y CDS. Con un sistema complejo de titulización hipotecaria y seguro contra esos valores, el sistema se derrumbó efectivamente. Sin embargo, como se evidencia en este artículo del New York Times, no hay CDS para apostar en contra de los préstamos para estudiantes. Esto significa que las empresas similares a AIG no extenderán demasiado sus riesgos, que fue uno de los principales choques de la crisis financiera.

Sin duda, los préstamos para estudiantes constituyen una gran parte de las deudas nacionales, y ya sea que los gobiernos, las personas o las empresas los paguen, su tamaño y prominencia sin duda afectarán a la economía mundial. No es absoluto que un evento catastrófico haga estallar la burbuja o si se produce una deflación lenta y aplastante en el futuro, pero las grandes deudas para jóvenes y adultos por igual, en todo el mundo, no dejarán de reflejarse en la actividad económica.

Puede rastrear todas las noticias en tiempo real y personalizadas (¡para usted!) De préstamos estudiantiles en CityFALCON aquí.

27/10/2017 a las 12:19 pm

Hay un punto clave que falta en este blog: la crisis estadounidense fue causada por la eliminación de las protecciones por quiebra. Básicamente, esto eliminó todos los riesgos de la deuda y dio luz verde a las universidades para aumentar sus precios a voluntad, lo que provocó que los prestamistas se comportaran de una manera cruel y depredadora. Hoy, los bancos, los inversionistas e incluso nuestro Departamento de Educación luchan arduamente, entre bastidores, para mantener los derechos de quiebra lejos de esta fuente de ingresos. Esto, a pesar de que nuestros Fundadores exigieron en nuestra Constitución un sistema uniforme de quiebras hace muchos años. Esto ha sido violado únicamente para préstamos estudiantiles, y ahora estamos viendo las consecuencias depredadoras e hiperinflacionarias… ¡todo envuelto en el manto de legitimidad del gobierno!

La gente no se da cuenta de que LO MISMO SUCEDIÓ EN EL REINO UNIDO, PERO MÁS RECIENTEMENTE. En algún momento alrededor de 2004, los derechos de quiebra para préstamos estudiantiles del Reino Unido se restringieron severamente. Entonces ... ¡lo que sucedió en Estados Unidos va a suceder en Gran Bretaña! Ya estamos viendo una explosión en los precios universitarios allí, y también un enorme aumento de la deuda. He tratado de advertir a los británicos sobre esto durante años. Hasta ahora en vano. Todo esto comienza con la eliminación de las protecciones por quiebra. Espero que los británicos vean la catástrofe en los EE. UU., Se vuelvan inteligentes y se defiendan mientras aún hay tiempo.

No desearía lo que sucedió aquí en ningún otro país, pero Gran Bretaña está a punto de caer, ¡¡¡al igual que nosotros!

05/11/2017 a las 3:59 pm

El estallido de la burbuja en el préstamo para educación es muy estimulante. Es muy revelador.

26/01/2018 a las 8:26 pm

Hay varios prestamistas federales y privados que “otorgan” préstamos a estudiantes universitarios y la crisis de préstamos estudiantiles (sí, es una crisis cuando tenemos un problema de préstamos estudiantiles de 1,48 billones de dólares) solo está empeorando. Solo mire la historia de los préstamos estudiantiles y cómo la deuda ha empeorado año tras año. Los prestamistas están dando a los estudiantes universitarios miles de dólares en préstamos estudiantiles, pero tenemos un historial de deudas que sigue creciendo. ¿Los prestamistas como Navient, Great Lakes, Nelnet y tantos otros se dan cuenta de que están dando toneladas de dinero a los estudiantes año tras año, pero si miran hacia atrás en la historia de los préstamos estudiantiles, verán que su sistema de préstamos no funciona? Durante años, los estudiantes se han endeudado, la deuda estudiantil sigue creciendo, la matrícula sigue aumentando. alguna escuela siempre quiere construir algún edificio, la gente está entrando en mora, está entrando en delincuencia. ¿No ven esto los prestamistas? Puedes apostar que lo hacen. Entonces, ¿por qué siguen prestando un montón de dinero si todo lo que realmente están haciendo es arruinar vidas financieramente y sus préstamos anuales continúan contribuyendo a la crisis año tras año? ¿Por qué siguen prestando si su sistema está roto y tiene fallas?

¿Cómo pueden los prestamistas otorgar miles de dólares en préstamos a un joven de 18, 19 o 20 años sin hacer una verificación de crédito o un historial laboral? Algunas personas que han trabajado durante años ni siquiera pueden ir a su banco local y obtener un préstamo por $5, pero los prestamistas pueden otorgar miles de dólares en préstamos para estudiantes sin hacer una verificación de crédito. ¿Cómo es esto posible? ¡Los prestamistas y los colegios / universidades deberían avergonzarse de sí mismos! ¡Que tragedia!