Descargo de responsabilidad: esta es una publicación de invitado de Michael Wiggins De Oliveira, y no refleja las opiniones de CityFALCON y sus partes interesadas.

Producto forestal resuelto (RFP)

Fecha: 10/3/2017

Capitalización de mercado: ~ $400m

Precio por acción: $4.50

Deuda neta: ~ $761m

EV: 1.1b

Resumen de la idea:

Resolute es una empresa diversificada que vende productos forestales. Tiene mucho pesimismo en el precio, pero ninguna esperanza. Después de años de bajo rendimiento, los accionistas están cansados y venden sin importar el precio. A medida que la empresa comience a salir de esta recesión de las materias primas que afecta a los productos de madera, creo que será evidente un cambio en los próximos 24 meses y el precio de sus acciones se ajustará para reflejar esa "nueva" esperanza encontrada. puedo ver potencial de subida de aproximadamente 50%.

Fuente: google.com/finance

Visión general

Resolute tiene 5 segmentos operativos principales:

1) Pulpa comercial

2) Tejido

3) Productos de madera

4) Papel de periódico

5) Papeles especiales

Revisaré cada segmento por turno e incluiré una valoración muy conservadora en cada segmento.

")

Fuente: cálculo del autor.s

Pulpa de mercado

- Resolute es el tercer productor de celulosa más grande de América del Norte.

- Los productos se utilizan en envases, productos de papel especial, pañales y otros.

- Adquirió Fibrek en 2012 por aproximadamente $126m.

- Valoración: resultado operativo (EBIT); $43m (2016) con un múltiplo de 5x porque sus ingresos parecen estar disminuyendo llega a El $215m.

Tejido

- Este es un segmento nuevo para Resolute. Una vez que la empresa resolvió sus problemas operativos en los últimos dos trimestres de 2016, esto realmente ha comenzado a aumentar el resultado final (vea a continuación el desglose trimestre tras trimestre). La gerencia tiene un EBITDA objetivo para 2017 de entre $8m-$12m.

- Resolute adquirió Atlas hace solo unos años por $150m

- Valorado por lo menos $50m.

Productos de madera

- En general, una fuente constante de ingresos operativos.

- Vendido al mercado inmobiliario estadounidense en proceso de mejora.

- Se proyecta que continúe su recuperación gradual en 2017, y luego crecerá. Pero incluso sin ninguna capacidad de crecimiento, permítanme poner un múltiplo de 6 veces en los ingresos operativos, lo que hace que valga aproximadamente El $415m.

Papel prensa

- Editores de periódicos de servicios decididos en todo el mundo

- Este segmento ha sido un viento en contra persistente durante varios años, ya que una gran cantidad de contenido se ha publicado en línea y muchos competidores han aumentado la oferta de papel de periódico en el mercado.

- Resolute ha generado una pequeña cantidad de ingresos operativos el último trimestre. Digamos $4m y coloque un pequeño múltiplo para tener en cuenta los vientos en contra de este negocio y su probable EBIT decreciente. Por lo tanto, un múltiplo de 4 veces El $15m.

Papel especial

- Uno de los mayores productores de papeles mecánicos estucados y no estucados. Utilizado en libros, cupones, etc.

- Es difícil decir cómo se desempeñará en el futuro, pero para ser conservadores, pongamos 5 veces el ingreso operativo promedio de $11.6m, llega a El $55m.

En total, estos segmentos valen $750m.

Finalmente, he dejado fuera gastos generales corporativos. Es difícil decir cuánto más la administración puede reducir su exceso de grasa y mejorar los márgenes de la empresa, pero permítanme continuar de la misma manera conservadora y resaltar en la tabla a continuación que parece que la administración ya ha realizado una mejora significativa en su gastos generales corporativos y en los últimos dos trimestres generó ingresos operativos ajustados positivos (incluso gastos generales). También debo señalar que Resolute, aunque cíclico, no es particularmente estacional. Y si pudiera hacer crecer un poco sus ingresos operativos, no es descabellado que el valor razonable sea al menos El $700m o $7.8 por acción.

")

Fuente: cálculo del autor.

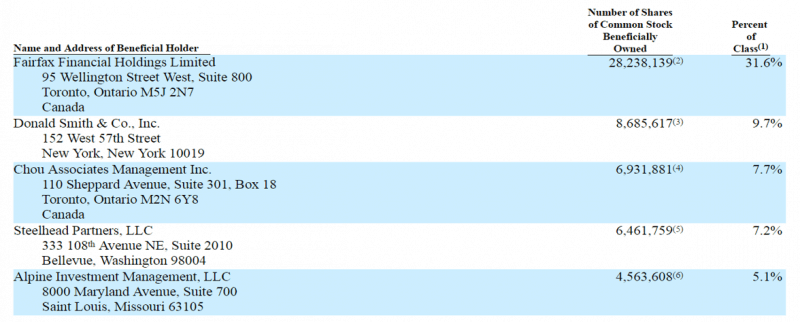

Mayores accionistas

Fuente: Declaración de poder 2016

Si no he podido persuadirlo de que se puede generar valor en Resolute, ahora destacaré el hecho de que Prem Watsa posee aproximadamente 34% de las acciones en circulación (insidercow.com), un poco más que cuando se publicó por última vez el proxy. , lo que significa que ha estado comprando durante los últimos 12 meses.

Además, otro inversor de gran valor, Francis Chou, posee una cantidad importante de acciones en circulación que ahora ascienden a 8% de las acciones en circulación. Chou compró Resolute cuando la empresa se cotizaba por alrededor de $1B.

Entonces, si es lo suficientemente bueno para ellos al norte de $1B, es lo suficientemente bueno para mí en $400m.

Conclusión

Obviamente, hay mucho desagrado y disgusto cuando se trata de invertir en una empresa cíclica similar a las materias primas. Hay muchos factores que están totalmente fuera del control de la gerencia, y mucho menos el precio de sus productos y las interacciones de la oferta y la demanda en el mercado. Sin embargo, a pesar de eso, creo que la compañía es barata en relación con su potencial cuando el cambio de tendencia comienza a materializarse con el potencial alcista 50%.

Recuerde que este artículo no es una recomendación para comprar acciones de ninguno de los valores mencionados. La inversión en valores desfavorecidos conlleva riesgos que pueden no ser adecuados para usted. Por favor, haga su propia diligencia debida para llegar a sus propias conclusiones. Gracias por leer.

Si desea realizar un seguimiento de las noticias financieras relevantes en tiempo real para Resolute Forest Products, compruébelo aquí.

Deja una respuesta