La mayoría de nosotros hemos perdido dinero en las nuevas empresas: la clase de activos es intrínsecamente riesgosa, los mercados a menudo carecen de liquidez y los emprendedores no siempre son directos o comunicativos. Los propietarios y fundadores pueden administrar mal el efectivo, ser negligentes en sus deberes y emplear algunos trucos para pintarse a sí mismos de una mejor manera. Nosotros, como inversores, podemos culpar a las empresas y a la dirección, pero también debemos asumir la responsabilidad de ser ingenuos o negligentes en algunos casos. En esta publicación, quiero explicar algunas formas de evitar todo el problema, por lo que no perdemos dinero y, si lo hacemos, al menos podemos aprender del error.

He estado invirtiendo en startups en Seedrs y Crowdcube desde 2013 y también he recaudado tres rondas de financiación para mi puesta en marcha en Seedrs desde 2016. Reviso la mayoría de las campañas semanalmente para comprender las mejores prácticas para ayudar a mejorar nuestras propias campañas y también para identificar cualquier patrón de engaño a los inversores. algunos de los cuales he descrito a continuación.

La falta de información

Uno de los mayores problemas que enfrentan los inversionistas es la falta de información, particularmente cuando se trata de cambios administrativos, comerciales y financieros que pueden reflejarse en noticias y presentaciones de empresas para empresas privadas. La cobertura de los medios tradicionales puede ser escasa o inexistente, y las empresas emergentes pueden aprovechar esto para no llamar la atención sobre los cambios.

En las plataformas de crowdfunding de acciones, mientras que la plataforma realiza la debida diligencia para determinar la veracidad de las declaraciones y reclamaciones, los perfiles de riesgo individuales no se contabilizan y los inversores individuales deben observar más de cerca la situación general. Debido a mis propias frustraciones con problemas similares en los mercados públicos, comencé a construir el original CityFALCON producto, y ahora, 5 años después, también podemos ayudar a otros inversores P2P y ángeles.

Otra rica fuente de información son los archivos de la empresa. Estos son bastante fáciles de encontrar para las empresas públicas, pero las empresas privadas son mucho más difíciles de conseguir. En el Reino Unido, algunos pueden publicar en el Regulatory News Service (RNS) de la LSE, pero todos deben publicar en Companies House y en la Gazette. En los Estados Unidos, solo las empresas públicas tienen que presentar la solicitud ante la SEC, pero incluso las empresas privadas deben presentar la solicitud en el registro de empresas de su estado; por supuesto, hay 50 estados de EE. UU., Por lo que a veces puede llevar un tiempo encontrar y navegar por todos los estas agencias. Nueva York, Delaware y California probablemente representarán muchos objetivos de inversión, pero también hay muchos otros objetivos en otros estados.

Una tercera fuente de información de diligencia debida previa a la inversión se presenta en forma de análisis, como el análisis de sentimientos, e información procedente de datos alternativos, como las calificaciones de los clientes. Incluso si una empresa tiene poca cobertura de noticias, un análisis de opinión de los Tweets puede descubrir una tendencia interesante, o las calificaciones de los clientes pueden indicar que el producto es inaceptable para el público, lo que significa que uno puede querer evitar la inversión por ahora.

La información ayuda a las personas a evitar algunas de las trampas de la inversión P2P en plataformas de financiación colectiva de acciones, pero todavía hay algunos trucos a los que debe prestar atención. Gran parte de ella se basa en asimetrías de información, por lo que tener la mayor cantidad posible tiende a hacer que estos trucos sean evidentes.

FOMO FINGIDO

He estado muy sincero acerca de que FOMO (miedo a perderse) es una de las razones clave por las que los inversores invierten en la mayoría de las clases de activos. La locura de las criptomonedas del invierno 2017-2018 es uno de los ejemplos más espectaculares e ilustrativos, y la carrera por web-ify todo durante el auge de las puntocom en el cambio de milenio es otro buen ejemplo. Los empresarios que buscan recaudar fondos suelen aplicar el mismo concepto de FOMO.

FOMO es un juego socioemocional y, desafortunadamente, algunas empresas crean FOMO falso. Por ejemplo, una vez que su campaña de financiación colectiva esté activa, podrían afirmar que recaudaron £ 1 millón en unos pocos minutos / horas. Si todos los demás están inundando esta inversión, entonces deben haber hecho su debida diligencia y debe ser una buena señal, ¿verdad? Inversores sensación que la inversión vale y la actividad social amplifica este sentimiento. Pero, ¿la empresa realmente acaba de publicar su idea de inversión y fue tan genial que £ 1,000,000 simplemente invadieron? Probablemente no. Lo que no le dicen es cómo persiguieron a los inversores durante 3 a 6 meses, consiguieron la mayor parte de la financiación de £ 1 millón en silencio y luego ejecutaron su ronda en 'modo privado' durante unos días. Finalmente, cuando “se ponen en marcha”, el público ve todo este capital vertiéndose en una inversión y quiere una parte del capital ofrecido.

Como inversor, si no investiga y solo invierte en base a FOMO, es posible que las cosas no salgan bien. El dinero más antiguo probablemente hizo algunas investigaciones, pero podría haber una serie de acuerdos que les otorguen un trato preferencial, por ejemplo, a los capitalistas de riesgo, que aquellos que se apresuran a invertir no reciben. Al invertir sin la debida diligencia, fácilmente puede caer presa de esta táctica y terminar con menos derechos y una mala inversión.

Aumento de la valoración pero no del precio de las acciones

Esto es lo que más me sorprende de invertir en mercados privados. En los mercados públicos, nos centramos en el precio por acción, por ejemplo, si compras acciones de Apple a $100 y las vendes a $200, ganas dinero y estás contento. En los mercados privados, la mayoría de la gente se centra demasiado en la valoración y no tiene en cuenta la dilución. Por ejemplo, los inversores se alegran cuando escuchan cifras de valoración elevadas para las empresas en las que han invertido sin darse cuenta de que es posible que no hayan obtenido una rentabilidad cercana al salto en la valoración de la empresa. El salto en la valoración puede haber ocurrido principalmente debido a problemas de capital, que proporcionaron el capital necesario pero también diluyeron el capital.

Por ejemplo, la empresa solía tener 100.000 acciones, pero después de un par de aumentos de capital, tiene 150.000 acciones. Si la valoración de la empresa se duplicó, no significa que el precio de las acciones se duplique para los inversores existentes. La valoración de £ 1 millón es 100.000 acciones a £ 10 la acción, y la valoración de £ 2 millones con 150.000 acciones es £ 13,33 por acción. Eso es un rendimiento de 33%, no 100%, como se podría suponer erróneamente a partir de la valoración más alta. La dilución puede ocurrir incluso sin aumento de fondos, lo que ocurre cuando se ejercen opciones sobre acciones y se emiten nuevas acciones para cubrir las opciones.

En 2013, había invertido en una empresa emergente conocida y disruptiva, y su valoración ha aumentado al menos 10 veces desde 2013, pero mi retorno ha sido menos de 2 veces el dinero. Las empresas enfatizan el salto de valoración porque se ve bien y luego pueden restar importancia al cambio deficiente del precio de las acciones. El rendimiento de 100% durante 5-6 años es aceptable en los mercados públicos, pero en el capital privado y las empresas emergentes, generalmente hay mucho más riesgo, y los inversores deben ser compensados por eso.

Podría, pero voy a evitar poner un gráfico de algunas empresas que están muy valoradas pero que no han proporcionado un buen retorno de la inversión. En su lugar, compartiré un ejemplo de una empresa que ha mostrado una buena revalorización del capital en cada una de sus rondas en Seedrs. LandBay ha proporcionado un retorno de la inversión 17 veces superior a su primera ronda en 2014. ¿Ha aumentado su valoración? Por supuesto. Pero lo que es más importante para los inversores, esto también se traduce en un aumento del precio de las acciones. Así es como se ve su gráfico de acciones.

Proporcionar un sólido retorno de la inversión a nuestros inversores es una de las cosas clave en las que nos enfocamos en CityFALCON. Hemos decidido mantenernos esbeltos para ahorrar dinero mientras creamos el producto. Esto nos ayuda a evitar tomar grandes cantidades de dinero (VC), pero también garantiza que nuestra apreciación de la valoración también se vea parcialmente impulsada por un producto mejorado y un potencial de mercado que simplemente recaudar dinero mientras los clientes esperan un producto. Esto nos ha permitido mostrar un fuerte retorno de la inversión a medida que ha aumentado la valoración.

Para aquellos que invirtieron en la primera ronda en 2014, su dinero se ha triplicado y el rendimiento es mucho mayor si se consideran los beneficios fiscales de SEIS y EIS. Por supuesto, los resultados futuros nunca están garantizados por el rendimiento pasado; solo pueden indicar una tendencia, no una inversión segura.

No proporcionar suficiente información u obligar a los inversores a pasar por alto los documentos

Hemos visto varias campañas de marcas populares de FinTech en las que los inversores ni siquiera han tenido tiempo de consumir el contenido, hacer preguntas relevantes y pensar en la valoración. Se apresura el cierre de la campaña, en parte porque el umbral de financiación objetivo se supera antes de tiempo debido a la precampaña asegurada con dinero (como se mencionó anteriormente). El FOMO entra en acción y los inversores se apresuran a invertir antes de que se cierre la ronda sin leer los documentos y realizar la debida diligencia. O, a veces, los documentos proporcionados guardan silencio sobre cuestiones importantes, lo que obstaculiza a los inversores que desean profundizar. Personalmente, si no puedo leer e investigar sobre la empresa en la que quiero invertir, me quedaría fuera.

Depender de la falta de debida diligencia de los inversores en la empresa, el sector y los competidores

Incluso con suficiente información interna y ausencia de FOMO y falta de presión para cerrar la ronda de financiación, los inversores a veces pasan por alto la investigación del sector relevante, los competidores y los datos de terceros sobre la empresa. El truco aquí puede ser la presión para ¡Invierta ahora!, o podría ser una mala dirección centrarse en la exageración del problema y la solución en lugar de la situación financiera y comercial que rodea a la empresa. A veces, la mala dirección ni siquiera es intencionada, sino la ceguera de la dirección ante la situación empresarial.

Independientemente del motivo, los inversores no deben descuidar la debida diligencia. Uno de los lugares más fáciles para comenzar son los registros de la empresa y las noticias sobre la empresa. Los análisis y los datos alternativos, como las calificaciones de los clientes, son importantes. Además, la dirección y el estado del sector es importante, y uno debe mirar tanto al sector en general como a las empresas individuales (es decir, los competidores). Por supuesto, CityFALCON puede ayudar a los inversores P2P y ángeles a obtener esta información para que no tengan que buscar en múltiples fuentes. Incluso rastreamos productos individuales para que pueda incluso crear una lista de seguimiento de productos de la competencia para rastrear cómo se desarrolla la industria mientras su objetivo de inversión desarrolla su propio producto o servicio.

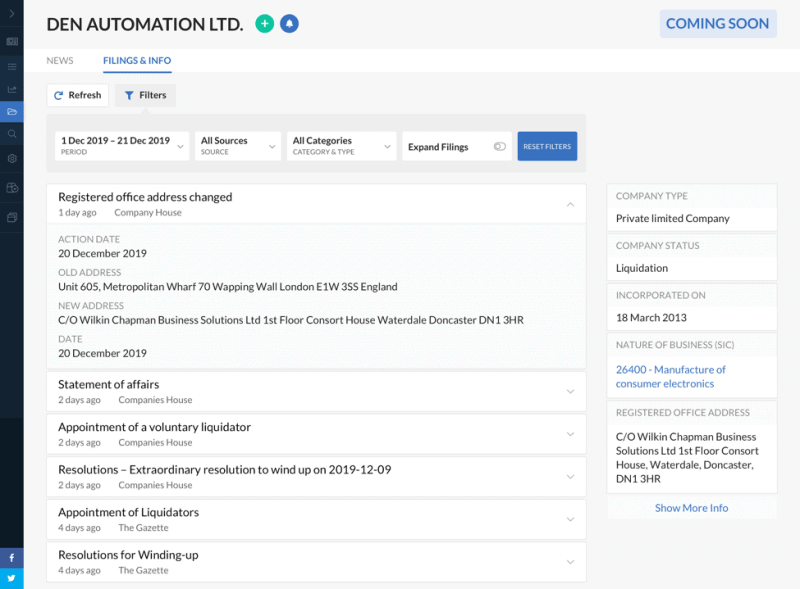

Archivos agregados para Den Automation en la plataforma CityFALCON.

Desorientación sobre la ética, la conducta y los antecedentes de la gerencia

Las empresas viven o mueren de su gestión, por lo que es fundamental saber quién dirige su objetivo de inversión. Normalmente invierto una pequeña cantidad en la primera campaña de una empresa y superviso cómo se comporta. Esto incluye cómo la administración actualiza a los inversores, si las preguntas se responden con prontitud y qué tan próximas son la documentación y las respuestas. La buena dirección sabe cómo comunicarse con los inversores y proporcionar información suficiente para mantener informados a los inversores.

Si hay un gran énfasis en los antecedentes de la gerencia (dónde trabajaron, relaciones con marcas conocidas, etc.), pero poca comunicación, es una señal de alerta. Para la primera ronda, es imposible evitarlo, ya que, por supuesto, la experiencia laboral previa es importante. Pero una vez que la empresa ha sido su enfoque durante un par de años, su experiencia en empresas anteriores es menos importante. La principal excepción es la capacidad claramente demostrada de aprovechar las relaciones en las firmas antiguas para generar ingresos para su negocio actual.

Alentar a los inversores a seguir ciegamente a los inversores institucionales y de capital de riesgo

Los inversores tienden a seguir a los capitalistas de riesgo e inversores institucionales porque se supone que estas partes hacen su debida diligencia y solo invertirán en buenas inversiones. Dejando de lado el hecho de que la mayoría de las startups fracasan y que a los capitalistas de riesgo no les importa si 5 inversiones se reducen a cero siempre que el sexto salte veinte veces, los capitalistas de riesgo y las instituciones tienen ciertas ventajas sobre los inversores comunes.

Una de esas ventajas es el trato preferencial. El hecho de que una empresa de riesgo haya invertido en una empresa no significa que usted, como inversor ordinario, recibirá la misma clase de acciones. Las acciones de capital riesgo pueden ser convertibles en deuda, proporcionar poder de voto adicional o tener términos de adquisición inversa que favorezcan al capital riesgo. También es probable que el VC obligue a la administración a revelar más información confidencial de la que estará disponible para el público, incluidas las cuentas de la administración que incluso las empresas más transparentes no publicarían.

Otro factor importante a considerar es que los capitalistas de riesgo no se preocupan por la empresa ni por los demás accionistas. Si el VC decide usar su poder de voto para forzar una decisión que diluya las acciones de todos los demás pero no las acciones del VC, lo harán en tu gastos. O tal vez piensan que la empresa fracasará y ven que los activos vendibles equivalen a su deuda después de la conversión a una tasa favorable para ellos. Podrían convertirse, forzar una quiebra y tomar todas las ganancias de los activos, dejando a los inversionistas comunes sin nada.

Otro punto a considerar son las oportunidades de sinergia dentro de la cartera de VC. Con un poder de voto considerable, los VC pueden estar buscando aprovechar sinergias en su cartera que pueden no beneficiar a los otros accionistas. Esto incluso podría consistir en apoderarse de los activos de una empresa, eliminar a la empresa para obtener ganancias y trasladar los activos a otra empresa más rentable de la cartera. Esto incluye la propiedad intelectual, y esta es la esencia del capitalismo buitre.

No pretendo decir que los capitalistas de riesgo y las instituciones siempre sean malos para seguir o que quieran dañar inherentemente a otros accionistas. Harán una diligencia debida sofisticada y tomarán acciones que lo beneficien con la misma rapidez que las acciones que lo perjudicarán, siempre que puedan generar ingresos. Solo tenga en cuenta lo que puede suceder y cómo evitar las trampas.

Tergiversación de 'usuarios'

El número de usuarios es una métrica importante para los inversores, porque al menos es un indicador de la demanda y tracción del mercado. Cuantos más usuarios, mejor. Por supuesto, para las empresas nuevas, el número de usuarios reales (personas que utilizan el producto o servicio con la frecuencia y la medida en que la empresa desea que se utilice el producto o servicio) puede ser bastante bajo. ¿Cuántos productos a medio terminar usas? Algunos de los primeros en adoptar no son un mercado, ni ese pequeño número impresiona a los inversores.

Por tanto, las empresas inflan su número de usuarios de muchas formas. Algunos usan registros previos al lanzamiento como un "número de usuario", mientras que otros usan registros de sitios o productos. Esto podría ser órdenes de magnitud mayor que la cantidad de personas que realmente usan el producto según lo previsto. ¿Se ha registrado alguna vez para saber más sobre un producto una vez que esté disponible? Para algunas empresas sin escrúpulos, puede ser un "usuario", incluso si nunca ha visto más que una captura de pantalla de una prueba de concepto.

La única forma de defenderse de este tipo de trucos es pedir una aclaración del término “usuario”, y quizás mediante alguna extrapolación con menciones de terceros (reseñas de clientes, número de noticias, etc.). El historial de la empresa con transparencia aquí también es esencial. Creemos que establecemos un ejemplo modelo en la categoría de transparencia, con un entrada de blog sobre nuestra propia recaudación de fondos y valoración con mucho detalle.

![]()

No divulgar la tasa de quemado alta y la pista baja

La tasa de quema y la pista son probablemente las dos métricas financieras actuales más importantes. Las consideraciones financieras no son las únicas importantes, pero si no puede pagar a los empleados o proveedores, es muy difícil administrar un negocio. Muchas empresas gastarán millones de dinero en efectivo de los inversores en la adquisición de clientes, a menudo con Productos Mínimos Viables que generan entusiasmo pero no se mantienen, luego, cuando se están quedando sin efectivo, compiten por obtener más fondos. Esto presiona a la administración para que emplee tácticas de inducción de FOMO como se mencionó anteriormente para asegurar el financiamiento lo antes posible.

Desafortunadamente, si los inversionistas sienten que su dinero se ha gastado de manera imprudente, es posible que no regresen. El respaldo de los grandes inversores en las primeras rondas puede desaparecer en las rondas posteriores, lo que hace que la empresa tenga dificultades para cumplir sus objetivos de financiación. Entonces la empresa se queda sin dinero y fracasa. Por lo tanto, preste mucha atención a la tasa de quema, la pista, el historial de recaudación de fondos y cómo se trata a los inversores anteriores.

Si la empresa se niega a informarle la tasa de quema o la pista, considere seriamente no invertir. O son tremendamente irresponsables por no hacer el modelo financiero para encontrarlo o quieren ocultar cifras poco halagüeñas.

Si el negocio ha existido por un tiempo, habrán presentado algunas cosas ante las agencias reguladoras. Nuevamente, puede usar CityFALCON para verificar las presentaciones, cualquiera de las noticias que flotan en el éter y las reseñas de los clientes u otros puntos de datos alternativos para tener una mejor idea de la situación.

Uso de nuevos fondos para pagar deudas, sueldos impagos y proveedores vencidos

Si bien los fondos eventualmente se utilizarán para pagar salarios y facturas, el tiempo es importante. Si las facturas no se han pagado, entonces la empresa tiene un problema de administración de dinero. Deberían haber comenzado a recaudar antes, sin dejar a los proveedores y empleados en espera mientras recaudaban dinero que tal vez nunca llegue. Hace que los proveedores se pongan ansiosos y potencialmente dejen de brindar servicios, lo que a su vez mata el producto o servicio de la empresa. ¿Por qué un cliente querría pagar por algo que ni siquiera funciona? Si los empleados se enteran, el motín no está fuera de discusión, y el desarrollo, el mantenimiento y cualquier otra operación simplemente pueden cesar. Entonces los clientes se enojan.

En cuanto a los acreedores, pueden ser bastante agresivos a la hora de reclamar su dinero, especialmente si una empresa o un equipo de gestión tienen un historial de reembolso deficiente. Los fundadores y ejecutivos no quieren cerrar la empresa, por lo que a veces pueden incluso usar fondos para pagar deudas o, lo que es peor, simplemente para pagar la deuda. Esa es una estructura de capital insostenible y es probable que la empresa vuelva a recaudar fondos pronto.

Un ejemplo de utilizar aumentos de capital para pagar a los acreedores es Den Automation, que no funcionó bien para ellos porque aún entraron en liquidación. No pudieron generar flujo de efectivo de los clientes, pero debido a que tenían una solución de hardware, el producto tenía que estar listo antes de que pudiera fabricarse. Pero eso significó frecuentes aumentos de capital financiados por crowdfunding solo para pagar a los proveedores (incluidos los servidores diseñados para funcionar con su producto), y el entusiasmo de los inversores disminuyó debido a los bajos rendimientos y, por lo tanto, a la menor inversión. Finalmente, el estrés fue demasiado y la empresa entró en liquidación.

Cómo CityFALCON puede ayudarte a evitar estos trucos

La clave para una inversión responsable y, por lo tanto, más rentable, especialmente en los mercados privados y sin liquidez, es el acceso a información de calidad. Nuestro objetivo es entregar la información correcta en el momento adecuado.

Ya proporcionamos Presentaciones LSE RNS, con las presentaciones de Companies House, Gazette y SEC ya integradas en el backend, pero que se lanzarán en el frontend en un par de meses, y los registros estatales de EE. UU. próximamente. Los usuarios pueden ver los archivos más recientes y parte de la información extraída, y también planeamos extraer mucho más e incluso calcular varios análisis y conocimientos de estos datos para los usuarios. Esto obliga a las empresas de recaudación de fondos a ser más honestas.

Nuestra tecnología analiza más de 3000 publicaciones, Twitter y otras fuentes. Luego entregamos esta información al P2P y al inversionista ángel automáticamente. Por lo tanto, incluso si las noticias sobre una pequeña empresa no aparecen en las publicaciones que suele ver, aún puede encontrarlas en nuestra plataforma. Ese era mi objetivo cuando comencé a construir mi propia solución, y ahora podemos ofrecerla a todos. Las fuentes de datos alternativas, los análisis generados para usted, la personalización y más están, a principios de 2020, listos o programados para su lanzamiento en un futuro próximo.

Resumen

Espero que esta publicación te haya ayudado a reconocer algunos de los problemas más comunes para los inversores P2P y ángeles, especialmente en plataformas menos reguladas como Seedrs y Crowdcube. Hay muchas buenas oportunidades allí, pero uno debe estar atento para evitar negligencia, engaño intencional y malas prácticas comerciales.

Una de nuestras misiones es ayudar a las personas con sus inversiones, y para eso nos hemos asociado con Seedrs para proporcionarles información, que luego entregan a los clientes en la plataforma. También proporcionamos mucha información a nuestros propios usuarios, desde noticias periódicas e informes de investigación hasta Twitter, datos alternativos, análisis y conocimientos. También siempre tenemos más productos y funciones en proceso, por lo que siempre podemos ayudar a los inversores a minimizar la asimetría de información. Podrías probar nuestra plataforma aquí.

A partir de enero de 2020, también estamos recaudando fondos en la plataforma. Puede obtener más información en nuestro Página de inversión y vea cómo funciona una empresa transparente.

Deja una respuesta